Η ΤΝ και η μανία του σιδηροδρόμου

του Michael Roberts

μετ. Δημήτρης Κούλος

επιμ. Διονύσης Περδίκης

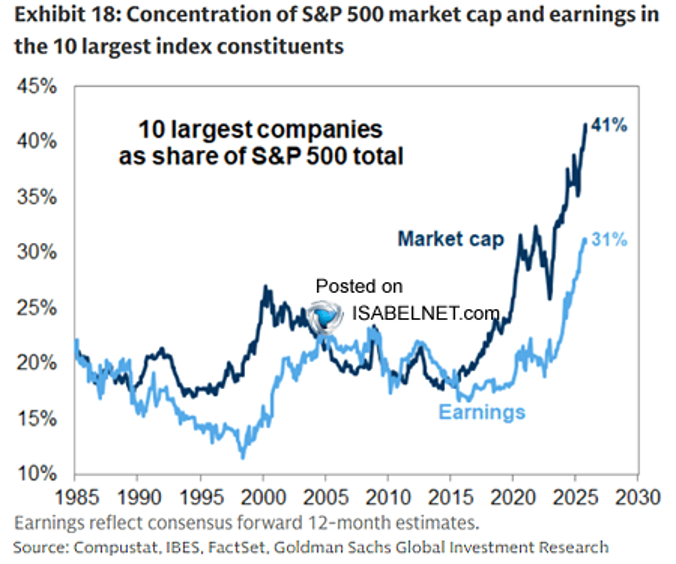

Η φούσκα της ΤΝ (Σ.τ.Μ., Τεχνητή Νοημοσύνη) συνεχίζεται. Οι “Επτά Υπέροχοι” της τεχνολογίας των (Σ.τ.Μ., διαδικτυακών) μέσων συνεχίζουν να καθοδηγούν την αμερικανική χρηματιστηριακή αγορά, μαζί με τις εταιρείες ΤΝ. Οι δέκα μεγαλύτερες εταιρείες των ΗΠΑ σε χρηματιστηριακή αξία —που κατέχουν πάνω από το 40% της συνολικής κεφαλαιοποίησης του δείκτη S&P-500— συνεχίζουν να ανεβαίνουν σε τιμή, πολύ περισσότερο από οποιαδήποτε αύξηση στα καταγεγραμμένα έσοδά (κέρδη) τους.

Τα πρόσφατα κέρδη των μεγάλων αμερικανικών «υπερκλιμακωτών» (Σ.τ.Μ., “hyperscalers”) (εταιρειών ανάπτυξης ΤΝ) δείχνουν ότι η αύξηση των εσόδων παραμένει ισχυρή, αλλά οι ελεύθερες χρηματικές ροές απορροφώνται από τις ολοένα και αυξανόμενες κεφαλαιουχικές δαπάνες. Έτσι, αυτές οι εταιρείες στρέφονται πλέον στη χρηματοδοτική μίσθωση (Σ.τ.Μ., leasing) και σε νέο δανεισμό για να συνεχίσουν την κούρσα ανάπτυξης της ΤΝ. Οι εταιρείες που επενδύουν στην ΤΝ αντιπροσωπεύουν πλέον το 75% των αποδόσεων του S&P 500, το 80% της αύξησης των κερδών και σχεδόν το 90% της αύξησης των κεφαλαιουχικών δαπανών κατά το τελευταίο έτος. Οι παγκόσμιες επενδύσεις σε υποδομές ΤΝ προσεγγίζουν τα 400 δισ. δολάρια το 2025 και έως το 2030, οι δαπάνες, σωρευτικά, θα μπορούσαν να υπερβούν τα 5–7 τρισ. δολάρια. Περίπου το 60% αυτών των επενδύσεων θα κατευθυνθεί σε ημιαγωγούς και σε υλισμικό (Σ.τ.Μ., hardware) Η/Υ, ένα πρωτοφανές επίπεδο επενδύσεων σε μια νέα τεχνολογία που μόλις αρχίζει να βρίσκει εμπορική χρήση.

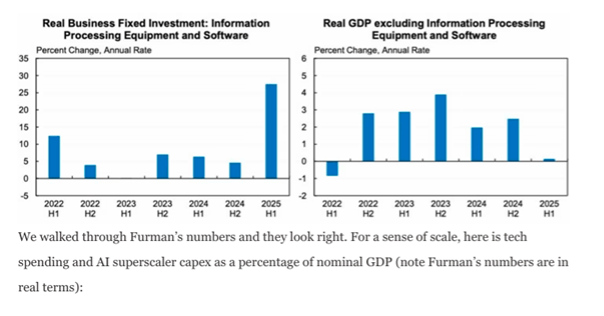

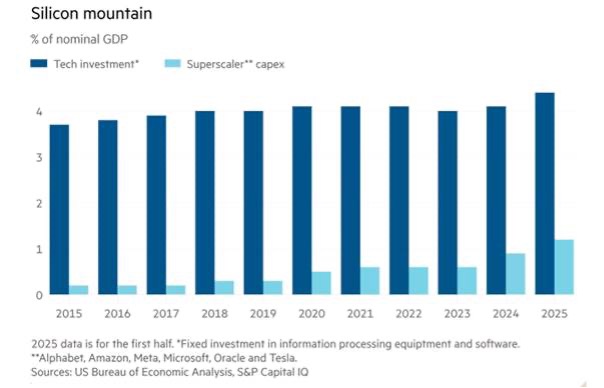

Δεν είναι απολύτως αληθές ότι οι επενδύσεις στην πληροφοριακή τεχνολογία αποτελούν τον αποκλειστικό κινητήριο μοχλό της οικονομικής δραστηριότητας στις ΗΠΑ. Ένα μεγάλο μέρος του εξοπλισμού που χρησιμοποιείται στα κέντρα δεδομένων εισάγεται, γεγονός που σημαίνει ότι υπάρχουν αντισταθμιστικές αρνητικές συνεισφορές στο ΑΕΠ. Παρ’ όλα αυτά, το «βουνό πυριτίου» (Σ.τ.Μ., «silicon mountain») συνεχίζει να εκρήγνυται προς τα πάνω.

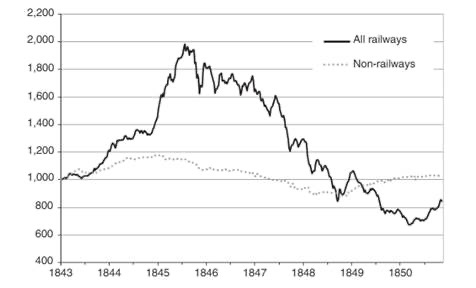

Η φούσκα της ΤΝ —και αυτό ακριβώς είναι— παρουσιάζει εντυπωσιακές ομοιότητες με τη λεγόμενη ‘μανία του σιδηροδρόμου’ στη Βρετανία τη δεκαετία του 1840 και αργότερα στις ΗΠΑ τη δεκαετία του 1870. Τότε, οι σιδηρόδρομοι θεωρούνταν επίσης μια ισχυρή νέα τεχνολογία που μπορούσε να μεταμορφώσει τις μεταφορές και τα ταξίδια, και έτσι να ενισχύσει την παραγωγικότητα. Αυτό οδήγησε σε μαζική κερδοσκοπία στις μετοχές των σιδηροδρομικών εταιρειών, καθώς η μία εταιρεία μετά την άλλη εγκαινίαζε μια νέα σιδηροδρομική γραμμή σε όλη τη Βρετανία τη δεκαετία του 1840 —και αργότερα τη δεκαετία του 1870 σε ολόκληρες τις ΗΠΑ, με κορύφωση τη διηπειρωτική σιδηροδρομική σύνδεση.

Στο Ηνωμένο Βασίλειο, η μανία έφτασε στο αποκορύφωμά της το 1846, όταν ψηφίστηκαν 263 Πράξεις του Κοινοβουλίου για την ίδρυση νέων σιδηροδρομικών εταιρειών, με τις προτεινόμενες διαδρομές να ανέρχονται συνολικά σε 9.500 μίλια (15.300 χιλιόμετρα). Περίπου το ένα τρίτο των σιδηροδρόμων που είχαν εγκριθεί δεν κατασκευάστηκαν ποτέ — οι εταιρείες είτε κατέρρευσαν λόγω κακού οικονομικού σχεδιασμού, είτε εξαγοράστηκαν από μεγαλύτερους ανταγωνιστές πριν προλάβουν να χτίσουν τη γραμμή τους, είτε αποδείχθηκαν απατηλές επιχειρήσεις που στόχευαν στη διοχέτευση των χρημάτων των επενδυτών σε άλλες δραστηριότητες.

Από τη δεκαετία του 1860 έως το 1900, οι διηπειρωτικές σιδηροδρομικές γραμμές μεταμόρφωσαν την Αμερική. Συνέβαλαν στον εποικισμό της Δύσης και, όπως και στη Βρετανία, ανέπτυξαν μια νέα μορφή καπιταλιστικής επιχείρησης: την ανώνυμη εταιρεία, δηλαδή τις δημόσιες, εισηγμένες και χρηματοδοτούμενες εταιρείες. Οι σιδηρόδρομοι βοήθησαν να μετατραπούν οι ΗΠΑ σε μια υπερδύναμη δύο ωκεανών, εκτεινόμενη από ακτή σε ακτή, και επαναστατικοποίησαν τη σύγχρονη χρηματοοικονομική. Όπως έγραψε ο ιστορικός Ρίτσαρντ Γουάιτ στην ιστορία του για τις διηπειρωτικές γραμμές, Railroaded, «δημιούργησαν τη νεωτερικότητα τόσο με τις αποτυχίες τους όσο και με τις επιτυχίες τους», αφήνοντας πίσω τους «μια κληρονομιά χρεοκοπιών, δύο υφέσεων, περιβαλλοντικής ζημιάς, χρηματοπιστωτικών κρίσεων και κοινωνικών αναταράξεων».

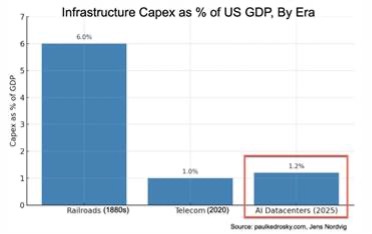

Μέχρι στιγμής, η επενδυτική έκρηξη στην ΤΝ δεν έχει ακόμη φτάσει το μέγεθος εκείνης της επένδυσης στους σιδηροδρόμους του 19ου αιώνα, η οποία τελικά άγγιξε το 6% του ΑΕΠ των ΗΠΑ· σε σύγκριση με αυτό, μέχρι τώρα έχει επενδυθεί περίπου 1,2% του ΑΕΠ σε κέντρα δεδομένων ΤΝ και 4% του ΑΕΠ συνολικά στην επεξεργασία πληροφοριών. Αλλά πλησιάζει.

Στη “ Μανία του Σιδηροδρόμου”, η χρηματιστηριακή φούσκα τελικά έσκασε. Στις ΗΠΑ, η αφορμή για τον πανικό του 1873 ήταν η κατάρρευση της Jay Cooke & Co., του κορυφαίου χρηματοπιστωτικού οίκου της Αμερικής. Ο Κουκ είχε αποκτήσει το όνομά του ως ο κύριος χρηματοδότης του στρατού της Ένωσης. Συμφώνησε να χρηματοδοτήσει το έργο της Northern Pacific Railway, που στόχευε να συνδέσει την ακτή του Όρεγκον με το υφιστάμενο βορειοανατολικό σιδηροδρομικό δίκτυο. Αλλά η πρώτη διηπειρωτική γραμμή είχε ήδη ολοκληρωθεί και οι ανησυχίες για υπερβολική (Σ.τ.Μ., παραγωγική) ικανότητα, σε συνδυασμό με την αυξανόμενη δυσπιστία απέναντι στους σιδηροδρομικούς τίτλους, οδήγησαν σε πτώση τις τιμές των ομολόγων της Northern Pacific. Η εταιρεία του Κουκ χρεοκόπησε τον Σεπτέμβριο του 1873, προκαλώντας χρηματιστηριακό πανικό και τελικά μια παγκόσμια ύφεση που επεκτάθηκε μέχρι τη δεκαετία του 1890.

Ο Μαρξ σχολίασε τότε ότι η τεράστια συγκέντρωση χρηματιστηριακών επενδύσεων στις αμερικανικές σιδηροδρομικές εταιρείες «έδωσε, με μία λέξη, μια ώθηση πρωτοφανή στη συγκέντρωση του κεφαλαίου και επίσης στη ραγδαία και απεριόριστα διευρυμένη κοσμοπολίτικη δραστηριότητα του προς δανεισμό κεφαλαίου, αγκαλιάζοντας έτσι ολόκληρο τον κόσμο σε ένα δίκτυο χρηματοπιστωτικής απάτης και αμοιβαίου χρέους, την καπιταλιστική μορφή της ‘διεθνούς’ αδελφοσύνης”». Όταν οι μετοχές των σιδηροδρομικών εταιρειών κατέρρευσαν, κατέρρευσε και η υπόλοιπη αγορά και ακολούθησε οικονομική ύφεση.

Στη Βρετανία, η σιδηροδρομική φούσκα έσκασε γύρω στο 1847. Ο Μαρξ ανέλυσε αυτή τη φούσκα περίπου είκοσι χρόνια αργότερα, στον Τρίτο Τόμο του Κεφαλαίου. Εκεί την αποκάλεσε ‘η μεγάλη σιδηροδρομική απάτη’, για να τονίσει ότι οι ισχυρισμοί των σιδηροδρομικών εταιρειών για τεράστια κέρδη ήταν εσκεμμένα υπερβολικοί. Οι επενδυτές διοχέτευσαν αφελώς κεφάλαιο σε σχέδια που ήταν πολύ λιγότερο κερδοφόρα απ’ ό,τι περίμεναν και απ’ ό,τι τους είχαν υποσχεθεί οι προωθητές και οι διευθυντές εταιρειών. Η σιδηροδρομική μανία της δεκαετίας του 1840 έλαβε χώρα σε μια περίοδο κατά την οποία το μέσο ποσοστό κέρδους στη Βρετανία μειωνόταν — και συνέχισε να μειώνεται καθ’ όλη τη δεκαετία του 1840. Ο Μαρξ παρατήρησε: «στη σιδηροδρομική απάτη από το καλοκαίρι του 1844, οι επενδυτές προφανώς προσδοκούσαν πολύ υψηλότερο από το μέσο ποσοστό κέρδους». Αυτές οι ελπίδες διαψεύστηκαν το 1847.

Το ίδιο ζήτημα παρατηρείται και σήμερα. Αν οι αποδόσεις από τις τεράστιες επενδύσεις στην ΤΝ αποδειχθούν χαμηλότερες από τις αναμενόμενες και τις διαφημιζόμενες, αυτό θα προκαλέσει μια σοβαρή διόρθωση στη χρηματιστηριακή αγορά. Με άλλα λόγια, ο μηχανισμός μέσω του οποίου ένα “σκάσιμο” της φούσκας της ΤΝ θα μπορούσε να προκαλέσει ύφεση δεν είναι η ξαφνική επιβράδυνση της ανάπτυξης, αλλά η αδυναμία επίτευξης των αναμενόμενων αποδόσεων από τις επενδύσεις.

Προς το παρόν, ο ενθουσιασμός παραμένει στον τεχνολογικό τομέα. Ο Μαρκ Ζούκερμπεργκ προέβλεψε πρόσφατα ότι μέσα σε έναν χρόνο ο μισός από τον κώδικα της Meta θα γράφεται από την ΤΝ. Όμως μέχρι στιγμής, οι περισσότερες εταιρείες βλέπουν ελάχιστο —αν όχι καθόλου— όφελος από τις αρχικές επενδύσεις τους. Μια ευρέως γνωστή μελέτη του MIT διαπίστωσε ότι μέχρι στιγμής το 95% των έργων γενετικής ΤΝ (Σ.τ.Μ., generative AI) δεν αποφέρει καμία απόδοση σε αύξηση παραγωγικότητας ή κερδών. Για να δικαιολογηθούν οι απαιτούμενες επενδύσεις, τα ετήσια έσοδα από κέντρα δεδομένων θα έπρεπε να αυξηθούν από τα 20 δισ. δολάρια σήμερα σε περίπου 2 τρισ. δολάρια. Τα υπάρχοντα έσοδα θα υπολείπονται κατά 800 δισ. δολάρια, σύμφωνα με τη Bain & Company. Ακόμη και με τις αναμενόμενες βελτιώσεις στην αποδοτικότητα, αυτό το κενό δείχνει πόσο πολύ οι τρέχουσες αποτιμήσεις εξαρτώνται από μη αποδεδειγμένες πηγές εσόδων. Το κενό αυτό θα πρέπει να καλυφθεί με δανεισμό και αύξηση χρέους και μετοχικού κεφαλαίου.

Όλο και περισσότερο, οι επενδύσεις στην ΤΝ χρηματοδοτούνται μέσω δανείων και δανεισμού από τις ίδιες τις εταιρείες ΤΝ, ενώ και οι χρηματιστηριακοί επενδυτές δανείζονται περισσότερο για να ενισχύσουν τις χρηματοοικονομικές τους τοποθετήσεις στην ΤΝ. Οι μέτοχοι της OpenAI ως προς τα κέντρα δεδομένων βρίσκονται σε πορεία συγκέντρωσης σχεδόν 100 δισ. δολαρίων σε δανεισμό για επενδύσεις υπέρ της OpenAI. Μέχρι στιγμής, οι SoftBank, Oracle και CoreWeave έχουν δανειστεί τουλάχιστον 30 δισ. δολάρια για να επενδύσουν, ενώ μια ομάδα τραπεζών βρίσκεται σε συνομιλίες για να δανείσει ακόμη 38 δισ. δολάρια στην Oracle και την εταιρεία κατασκευής κέντρων δεδομένων Vantage, ώστε να χρηματοδοτήσουν νέες εγκαταστάσεις για την OpenAI. Η επενδυτική εταιρεία Blue Owl Capital και εταιρείες υπολογιστικών υποδομών όπως η Crusoe βασίζονται επίσης σε συμφωνίες με την OpenAI για την εξυπηρέτηση δανείων ύψους περίπου 28 δισ. δολαρίων. Οι δανειστές και οι κάτοχοι ομολόγων αρχίζουν να ανησυχούν και λαμβάνουν αυξημένη ασφάλιση έναντι αθέτησης πληρωμών στην περίπτωση που η Oracle δεν μπορέσει να εξυπηρετήσει το χρέος της.

Η Γκίτα Γκοπινάθ, πρώην επικεφαλής οικονομολόγος του ΔΝΤ, έχει υπολογίσει ότι ένα χρηματιστηριακό κραχ στην ΤΝ, αντίστοιχο με εκείνο που έβαλε τέλος στην “dot-com” έκρηξη, θα εξαφάνιζε περίπου 20 τρισ. δολάρια από τον πλούτο των αμερικανικών νοικοκυριών και άλλα 15 τρισ. δολάρια στο εξωτερικό — αρκετά για να στραγγαλίσουν την καταναλωτική δαπάνη και να προκαλέσουν μια παγκόσμια ύφεση. Ωστόσο, το επιχείρημα λέει ότι, ακόμη και αν υπάρξει χρηματοπιστωτικό σκάσιμο και ακόμη κι αν ακολουθήσει ύφεση, οι καλύτερες εταιρείες θα επιβιώσουν και τα τεράστια κέρδη παραγωγικότητας από την εφαρμογή της ΤΝ σε όλους τους τομείς της οικονομίας θα οδηγήσουν τελικά σε ένα άλμα στην ανάπτυξη της παραγωγικότητας της εργασίας. Η παραγωγή θα αυξηθεί επειδή η ΤΝ θα αντικαταστήσει την ανθρώπινη εργασία, μειώνοντας το κόστος για τις επιχειρήσεις και ενισχύοντας την κερδοφορία. Άλλωστε, παρόλο που ο πανικός του 1873 οδήγησε σε κατάρρευση της αγοράς των σιδηροδρομικών μετοχών και σε βαθιά ύφεση, στο τέλος οι ΗΠΑ απέμειναν με την κληρονομιά ενός σιδηροδρομικού δικτύου που κάλυπτε ολόκληρη την ήπειρο. Παρομοίως, στη Βρετανία, μετά την κρίση των τελών της δεκαετίας του 1840, η μακρά άνθηση της δεκαετίας του 1850 στηρίχθηκε εν μέρει στο σιδηροδρομικό δίκτυο των 6.000 μιλίων, το οποίο αποτέλεσε τη ραχοκοκαλιά του συστήματος μεταφορών της χώρας και βοήθησε τη Βρετανία να διατηρήσει την παγκόσμια ηγεμονία της.

Θα καταφέρει η ΤΝ να κάνει το ίδιο για τον αμερικανικό καπιταλισμό, ο οποίος σήμερα αντιμετωπίζει αυξανόμενο ανταγωνισμό στην παγκόσμια ηγεμονία του; Πιθανότατα όχι — άλλωστε, οι “Επτά Υπέροχες” μπορεί να βρίσκονται στο απόγειό τους στα χρηματιστήρια, αλλά το τεχνολογικό τους πλεονέκτημα απειλείται σοβαρά. Πέρυσι, η Κίνα παρουσίασε το DeepSeek, ένα πολύ φθηνότερο αλλά σχεδόν εξίσου καλό Μεγάλο Γλωσσικό Μοντέλο (Σ.τ.Μ., Large Language Model, LLM) σε σύγκριση με το ChatGPT της OpenAI. Και φέτος, έχουν κυκλοφορήσει νέα κινεζικά LLMs που έχουν αντίστοιχη απόδοση και κοστίζουν ένα κλάσμα των επενδύσεων που πραγματοποιούν οι αμερικανικές εταιρείες.

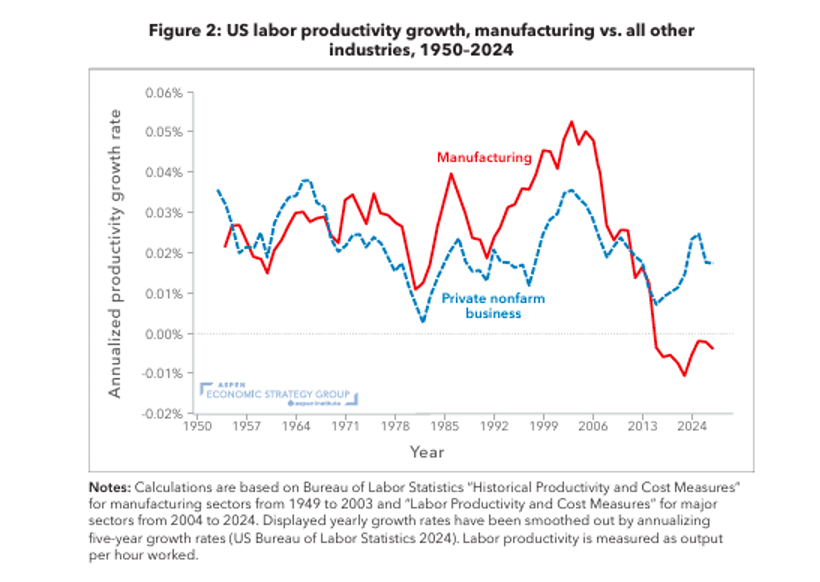

Οι οικονομολόγοι της κυρίαρχης σχολής, παραμένουν διχασμένοι σχετικά με το αν η TN θα αποδώσει με τον ίδιο τρόπο που απέδωσαν οι σιδηρόδρομοι τον 19ο αιώνα ή το διαδίκτυο στα τέλη του 20ού αιώνα. Ο οικονομολόγος του Πανεπιστημίου Στάνφορντ, Έρικ Μπρίνιολφσον, προβλέπει ότι η ΤΝ θα ακολουθήσει μια ‘καμπύλη J’, στην οποία αρχικά υπάρχει αργή — ακόμη και αρνητική — επίδραση στην παραγωγικότητα, καθώς οι εταιρείες επενδύουν μαζικά στην τεχνολογία, πριν τελικά αποκομίσουν τα οφέλη. Και τότε έρχεται η άνθηση. Η καμπύλη J μπορεί να παρατηρηθεί στην αύξηση της παραγωγικότητας της αμερικανικής μεταποίησης, η οποία έπεσε στα μέσα της δεκαετίας του 1980 και, έπειτα από την ύφεση του 1991, επιταχύνθηκε απότομα μέχρι τα μέσα της δεκαετίας του 2000.

Αλλά ο Ντάρον Ατσεμόγλου, οικονομολόγος στο MIT και βραβευμένος με Νόμπελ Οικονομικών το 2024, υποστηρίζει ότι τα κέρδη παραγωγικότητας από τη γενετική TN θα είναι πολύ μικρότερα και θα χρειαστούν πολύ περισσότερο χρόνο απ’ ό,τι πιστεύουν οι αισιόδοξοι της ΤΝ. Επιπλέον, οι εταιρείες ΤΝ είναι υπερβολικά προσηλωμένες στο ChatGPT και σε άλλα προϊόντα TN που έχουν ελάχιστη σχέση με τους περισσότερους επιχειρηματικούς τομείς. Άλλοι επισημαίνουν ότι, παρά τα smartphones, τα social media και εφαρμογές όπως το Slack και το Uber, οι ψηφιακές τεχνολογίες του παρελθόντος έχουν κάνει ελάχιστα για να ενισχύσουν την οικονομική ανάπτυξη. Το επόμενο έτος θα δείξει ποιος έχει δίκιο.