ΤΝ: απλώς ένα μεγάλο στοίχημα

του Michael Roberts

από το thenextrecession.wordpress.com, 6 Ιουνίου 2026

μετ. Δημοσθένης Γκότσης

επιμ. Διονύσης Περδίκης

Πρόλογος

Το άρθρο του Μάικλ Ρόμπερτς θέτει ένα υπαρκτό και σοβαρό ζήτημα: η σημερινή έκρηξη των επενδύσεων στην τεχνητή νοημοσύνη (ΤΝ) (και σε όμορα πεδία όπως κέντρα δεδομένων, μικροεπεξεργαστές, κάρτες γραφικών, ενεργειακές υποδομές, και υπολογιστική ισχύς) αποτελεί μορφή καπιταλιστικής υπερσυσσώρευσης με την προσδοκία ότι στο μέλλον θα αποφέρουν μονοπωλιακές προσόδους, συμπεραίνοντας ότι η ΤΝ είναι αυτή τη στιγμή ένα πεδίο χρηματοοικονομικής κερδοσκοπίας και έχει ήδη σχηματιστεί φούσκα!

Ωστόσο, ανεξάρτητα από την μακροοικονομική εκτίμηση του Ρόμπερτς, υπάρχει μια συγκεκριμένη παράγραφος αναφορικά με τα μεγάλα γλωσσικά μοντέλα (Large Language Models, LLMs), η οποία είναι προβληματική. Το βασικό σφάλμα είναι ότι συγχέει την «συμπερασματολόγηση» (inference), με την εκπαίδευση (training) ενός μεγάλου γλωσσικού μοντέλου. Η εκπαίδευση είναι η διαδικασία της δημιουργίας και βελτίωσης ενός μοντέλου ΑΙ, είναι δηλαδή η φάση στην οποία καταναλώνονται τεράστιοι όγκοι δεδομένων, υπολογιστικής ισχύος, ενέργειας, και εξειδικευμένης εργασίας, ούτως ώστε το μοντέλο να αποκτήσει τις δυνατότητές του. Η «συμπερασματολόγηση», αντίθετα, είναι η λειτουργία ενός ήδη εκπαιδευμένου μοντέλου για την παραγωγή απαντήσεων. Πρόκειται για διαφορετικές τεχνικές φάσεις, και, κατά την γνώμη μας, αυτή δεν είναι μια δευτερεύουσα διάκριση. Η εκπαίδευση του μοντέλου (που προορίζεται για εμπορική διάθεση) μπορεί να ιδωθεί ως μια τεράστια αρχική επένδυση σε υποδομές, μηχανές και υπολογιστική ισχύ, λογισμικά, επιστημονική και τεχνική εργασία. Η «συμπερασματολόγηση» αφορά την συνεχή λειτουργία του υλικού αποτελέσματος αυτής της επένδυσης, δηλαδή την κατανάλωση υπολογιστικού χρόνου, ενέργειας, και λειτουργικών πόρων κάθε φορά που ένας χρήστης ζητά μια απάντηση. Αν αυτές οι διαδικασίες συγχωνευθούν σε μια ενιαία κατηγορία, χάνεται η δυνατότητα να κατανοηθεί πού δεσμεύεται το κεφάλαιο, πως μεταβιβάζεται το κόστος και με ποιον τρόπο επιχειρείται η πραγματοποίηση κέρδους.

Παράλληλα, διαφωνούμε στο ότι το κρίσιμο ερώτημα είναι το αν οι εταιρείες-μεγαθήρια που χρεώνουν ανά «τεμάχιο κειμένου» (token) χρεώνουν «κάτω από το κόστος ανά token», καθώς και πάλι, δεν υπάρχει καν ενιαία τιμή ανά token ούτε μεταξύ εταιρειών, ούτε καν ενιαία τιμή ανά token εντός μιας εταιρείας, με μοναδική εξαίρεση το κινεζικό μοντέλο DeepSeek, όπου η τιμή ανά token κυμαίνεται από 50% έως και 90% φθηνότερο των δυτικών μοντέλων. Πέραν αυτού, η δική μας εκτίμηση είναι ότι, ως μία νέα τεχνολογία, οι ιδιώτες της (οι λεγόμενες εταιρείες hyperscalers, δηλαδή αυτές οι εταιρείες που έχουν την δυνατότητα να υπερκλιμακώσουν κάθε στάδιο από έρευνα και ανάπτυξη έως και μαζική εμπορική παραγωγή και διανομή) προσπαθούν να εγκλωβίσουν χρήστες, προσπαθώντας να περιορίσουν ταυτόχρονα την ανεξέλεγκτη κατανάλωση ακριβότερης υπολογιστικής ισχύος (π.χ. η OpenAI έχει βάλει «πλαφόν» σε συγκεκριμένο αριθμό token ανά «συνεδρία», ημέρα, βδομάδα, και μήνα) ακόμα και για επί πληρωμής λογαριασμούς χρηστών.

Τέλος, δεν συμμεριζόμαστε πλήρως τον «αισιόδοξο» παραλληλισμό με τη μανία του σιδηροδρόμου, παρόλο που συμφωνούμε ότι βρισκόμαστε ένα τσακ πριν να σκάσει η φούσκα της ΤΝ, όπως αντίστοιχα βρισκόντουσαν και στα τέλη του 19ου αιώνα ένα τσακ πριν να σκάσει η φούσκα των σιδηροδρόμων, καθώς τότε, όταν έσκασε η φούσκα, η κοινωνία είχε τουλάχιστον σιδηροδρόμους!! Όταν σκάσει η φούσκα της ΤΝ, η κοινωνία θα μείνει με την ΤΝ στο χέρι. Τι εννοούμε, όμως, με αυτό

Η ΤΝ, και συγκεκριμένα τα LLMs που αποτελούν το «κέντρο» του hype, δεν είναι το υπέρτατο υπολογιστικό εργαλείο, παρόλο που τα μονοπώλια την πλασάρουν ως τέτοιο. Υπάρχουν πάρα πολλοί τεχνικοί λόγοι για τους οποίους αυτό είναι αλήθεια και ίσως αυτό αποτελέσει το αντικείμενο συζήτησης ενός άλλου κειμένου. Αρκεί να δώσουμε μια αναλογία. Για να εκπαιδευτεί ένα LLM, «διαβάζει» ένα αρκετά μεγάλο μέρος ολόκληρου του ίντερνετ. Βέβαια, και εδώ δεν υπάρχει ένας ακριβής αριθμός, καθώς υπάρχουν και κατηγορίες μοντέλων που χαρακτηρίζονται από τον αριθμό των παραμέτρων τους, με σύνηθες να χρειάζονται περίπου 10 tokens ανά παράμετρο. Οπότε, ένα μοντέλο 400 δις παραμέτρων (π.χ. Llama 3), χρειάζεται περίπου 10-15 τρις tokens, ή αλλιώς περίπου 5-10 τρισεκατομμύρια λέξεις κειμένου. Χρησιμοποιώντας την προσέγγιση όπου 1 token ισοδυναμεί με 16 bytes, τότε τα 4 τρισεκατομμύρια tokens αντιστοιχούν σε 120 TB δεδομένων! Σε χρηματική αξία αυτό μεταφράζεται σε κόστος της τάξης των 100-400 εκατομμυρίων δολαρίων. Σε αντιπαράθεση, ένας ανθρώπινος εγκέφαλος κατά την διάρκεια των πρώτων 12 μηνών ζωής, επεξεργάζεται δεδομένα της τάξης των 120 bits ανά δευτερόλεπτο, ή αλλιώς 15 bytes το δευτερόλεπτο, οπότε, σε περίπου 31.5 εκατομμύρια δευτερόλεπτα του πρώτου χρόνου ζωής 470 εκατομμύρια bytes πληροφορίας, δηλαδή, 0.47 GB δεδομένων! Στα πρώτα 10 χρόνια ζωής η τάξη μεγέθους πληροφορίας που έχει επεξεργαστεί ο ανθρώπινος εγκέφαλος δεν είναι ούτε το 1% των δεδομένων που χρειάζεται ένα LLM για να εκπαιδευτεί και το κάνει αυτό χωρίς να χρειάζεται μισό δισεκατομμύριο δολάρια ή 2.8 εκατομμύρια λίτρα νερού, ενώ το αποτέλεσμα είναι, προφανώς, πολύ αποτελεσματικότερο, καθώς η ανθρώπινη νοημοσύνη μπορεί να δημιουργεί καινούρια γνώση, ενώ η ΤΝ απλά επεξεργάζεται, παραφράζει, και αναδιατυπώνει.

Συνεπώς, αν η φούσκα της ΤΝ σκάσει προτού αναπτυχθούν πιο αποδοτικά, ευαίσθητα, ειδικά, και ακριβή μοντέλα ΤΝ, η κοινωνία θα μείνει με την ΤΝ στο χέρι.

Δημοσθένης Γκότσης

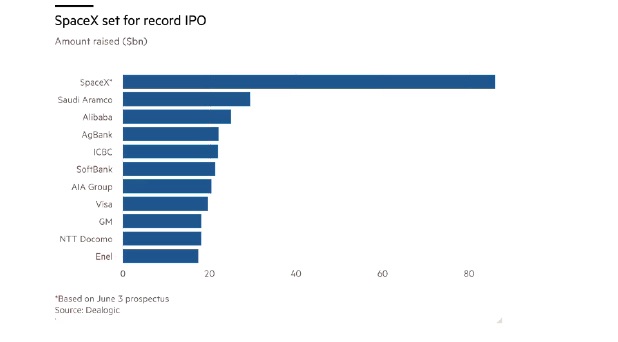

Η Goldman Sachs, η γιγαντιαία επενδυτική μεγα-τράπεζα, εκτιμά ότι η τεχνητή νοημοσύνη (ΤΝ) αποτελεί απλώς «ένα μεγάλο στοίχημα για την αμερικανική οικονομία». Και η επενδυτική φούσκα της ΤΝ γίνεται ακόμα μεγαλύτερη. Την περασμένη εβδομάδα, η εταιρεία κατασκευής μοντέλων ΤΝ, Anthropic, ανακοίνωσε ότι προχωρά σε έκδοση μετοχών προς πιθανούς επενδυτές, σε αυτό που στην ορολογία της χρηματιστηριακής αγοράς ονομάζεται Αρχική Δημόσια Προσφορά (Σ.τ.Μ., Initial Public Offering, IPO). Η Anthropic ακολουθούσε τα βήματα της Space X του Elon Musk, η οποία σχεδίαζε IPO ύψους 1,8 τρισ. δολαρίων. Αυτό θα αποτιμούσε τη SpaceX στην αγορά σε 92 φορές τα ετήσια έσοδά της!

Η Alphabet, μητρική εταιρεία της Google, σχεδιάζει επίσης να συγκεντρώσει 85 δισ. δολάρια μέσω έκδοσης μετοχών — η πρώτη της δημόσια προσφορά μετοχών σε διάστημα άνω των δύο δεκαετιών. Συνολικά, αυτές οι τρεις γιγαντιαίες δημόσιες προσφορές μετοχών θα μπορούσαν να φτάσουν σε συνολική αποτίμηση περίπου 4 τρισ. δολαρίων. Αυτό αντιστοιχεί στο ένα τρίτο της συνολικής αξίας όλων των IPO στις ΗΠΑ από το 1980 (προσαρμοσμένη για τον πληθωρισμό)! Ωστόσο, οι εταιρείες SpaceX, OpenAI και Anthropic είναι όλες επί του παρόντος ζημιογόνες και το εμπορικό δυναμικό των μοντέλων ΤΝ, καθώς και, στην περίπτωση της SpaceX, της αποστολής στον Άρη, παραμένει άγνωστο.

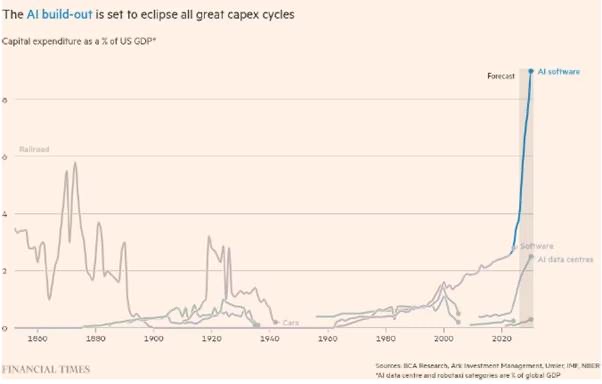

Η ΤΝ αποτελεί μια μεγάλη επενδυτική κίνηση για τους επενδυτές της αμερικανικής χρηματιστηριακής αγοράς και ένα μεγάλο στοίχημα για την αμερικανική οικονομία. Αυτό οφείλεται στο γεγονός ότι το ύψος των κεφαλαιουχικών επενδύσεων που πραγματοποιούν οι εταιρείες που αποκαλούνται «υπερεπενδυτές» (Σ.τ.Μ., hyperscalers) σε μοντέλα ΤΝ, κέντρα δεδομένων και άλλο εξοπλισμό ΤΝ είναι εκπληκτικό. Ως ποσοστό του αμερικανικού ΑΕΠ, αναμένεται πλέον να ξεπεράσει κατά πολύ την επέκταση του σιδηροδρομικού δικτύου του 19ου αιώνα.

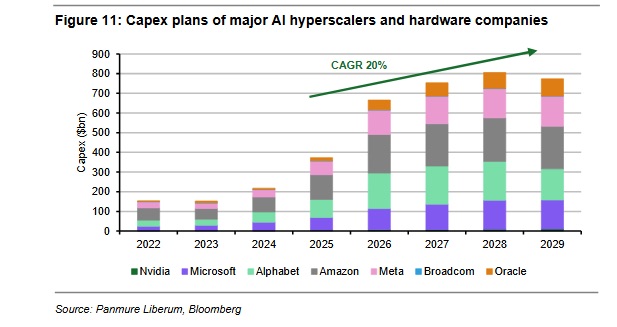

Τον Δεκέμβριο του 1996, ο τότε πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Άλαν Γκρίνσπαν, χαρακτήρισε την άνθηση των μετοχών στους τομείς της τεχνολογίας, των μέσων ενημέρωσης και των τηλεπικοινωνιών (ΤΜΤ) ως φαινόμενο που έδειχνε σημάδια «παράλογης ευφορίας». Σχεδόν 30 χρόνια αργότερα, μπορούμε να πούμε το ίδιο για την άνθηση της ΤΝ με μεγάλη ευκολία. Αυτή η επενδυτική άνθηση είναι ήδη πολύ μεγαλύτερη από ό,τι ήταν ποτέ η επένδυση στο διαδίκτυο της δεκαετίας του 1990. Το 2025, οι αμερικανικές επιχειρήσεις επένδυσαν σχεδόν 1,5 τρισ. δολάρια σε εξοπλισμό πληροφορικής και λογισμικό. Στην κορύφωση της φούσκας του dot.com, το ποσό ήταν 466 δισ. δολάρια, ή 829 δισ. δολάρια όταν προσαρμόζεται για τον πληθωρισμό. Οι υπερεπενδυτικές εταιρείες Microsoft, Alphabet, Amazon, Meta και Oracle σχεδιάζουν να επενδύσουν εκατοντάδες δισεκατομμύρια τα επόμενα πέντε χρόνια σε κέντρα δεδομένων για να παρέχουν την υπολογιστική ισχύ που απαιτείται για τη λειτουργία αυτών των μοντέλων ΤΝ. Οι επενδύσεις κεφαλαίου αναμένεται να αυξηθούν κατά 20% ετησίως, ένας ρυθμός ανάπτυξης που δεν έχει ξαναδεί ο κλάδος αυτός.

Η αύξηση του ΑΕΠ των ΗΠΑ καθοδηγείται πλέον σχεδόν αποκλειστικά από την αύξηση των δαπανών στον τομέα της τεχνολογίας. Εάν αυτές αρχίσουν να μειώνονται, η αμερικανική οικονομία θα εισέλθει πολύ γρήγορα σε ύφεση — ακόμη και αν οι επενδύσεις στον τομέα της τεχνολογίας μειωθούν μόνο ελαφρώς, ας πούμε κατά 4 έως 6 τοις εκατό, όπως συνέβη μετά από πολύ μικρότερα τεχνολογικές ανθήσεις τη δεκαετία του 1960 και κατά τη διάρκεια της ύφεσης του 2009.

Όπως έδειξα στην τελευταία μου ανάρτηση, τα εταιρικά κέρδη στις ΗΠΑ έχουν αυξηθεί σημαντικά. Ωστόσο, σύμφωνα με τον Brian Green σε πρόσφατη ανάρτησή του, περίπου το 80% της αύξησης στα κέρδη των μη χρηματοπιστωτικών εταιρειών στις ΗΠΑ προήλθε από την Nvidia και τις εταιρείες που είναι ικανές για επενδυτική υπερκλιμάκωση. Η χρηματιστηριακή αγορά συγκεντρώνεται όλο και περισσότερο σε μια χούφτα μετοχών που συνδέονται με την ΤΝ, οι οποίες πλέον αντιπροσωπεύουν περίπου το 40% της κεφαλαιοποίησης του S&P 500, σύμφωνα με στοιχεία της Τράπεζας της Αμερικής. Η συνολική κερδοφορία ενισχύεται από ένα μικρό τμήμα της οικονομίας που αποκομίζει εξαιρετικές αποδόσεις από τον αγώνα για την ανάπτυξη δυνατοτήτων ΤΝ. Ο κίνδυνος, λοιπόν, είναι ότι η οικονομία, ο κύκλος κερδών και η χρηματιστηριακή αγορά «στηρίζονται όλα στον ίδιο στενό πυλώνα. Εάν αμφισβητηθούν οι αναμενόμενες αποδόσεις από τις υποδομές και τις πλατφόρμες ΤΝ, οι επιπτώσεις ενδέχεται να μην περιοριστούν σε μερικές μετοχές τεχνολογικών εταιρειών με υψηλή αποτίμηση».

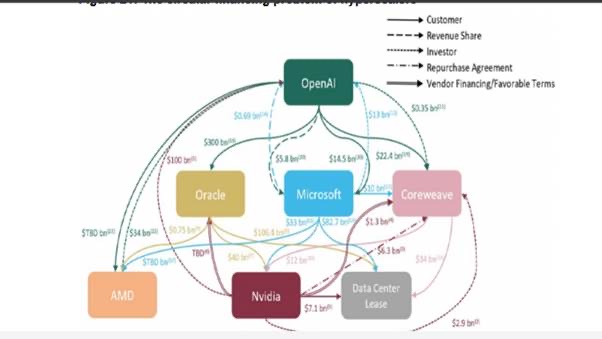

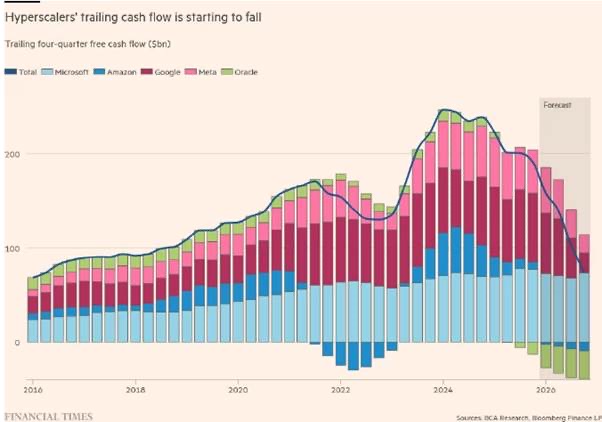

Όπως έχω επισημάνει σε προηγούμενες αναρτήσεις, μέχρι σήμερα οι τεράστιες επενδύσεις στην ΤΝ χρηματοδοτούνται κυρίως από τα κέρδη που ήδη αποκομίζουν οι υπερεπενδυτικές εταιρείες. Ωστόσο, δεδομένου ότι είναι αδύνατο να βρουν επαρκή πρόσθετα έσοδα για να αυτοχρηματοδοτήσουν τα επενδυτικά τους σχέδια, οι υπερεπενδυτικές εταιρείες και οι προμηθευτές υλικού τους καταφεύγουν όλο και περισσότερο σε εξωτερική χρηματοδότηση για την κάλυψή τους.

Το πρώτο μοντέλο είναι η «κυκλική χρηματοδότηση», δηλαδή μέσω αμοιβαίων επενδύσεων μεταξύ της Microsoft, της OpenAI και άλλων εταιρειών. Ουσιαστικά, ένας υπερμεγέθης πάροχος υπηρεσιών νέφους με άφθονη νομισματική ρευστότητα, όπως η Microsoft, αγοράζει υλικό από την Nvidia, την AMD και άλλους προμηθευτές. Στη συνέχεια, η Nvidia χρησιμοποιεί αυτά τα έσοδα για να αγοράσει μερίδιο πολλών δισεκατομμυρίων δολαρίων στην OpenAI. Η OpenAI στη συνέχεια χρησιμοποιεί αυτά τα μετρητά για να εξασφαλίσει υπολογιστική ισχύ στα κέντρα δεδομένων της Microsoft. Η ίδια η Microsoft επενδύει επίσης στην OpenAI και συνάπτει συμφωνία αμοιβαίας κατανομής εσόδων, όπου μέρος των εσόδων της OpenAI ρέει προς τη Microsoft και αντίστροφα, καθώς οι δύο εταιρείες χρησιμοποιούν η μία τα προϊόντα της άλλης. Υποθέτοντας ότι η Microsoft ξοδεύει 100 δισ. δολάρια για να παραγγείλει υλικό για κέντρα δεδομένων, η Nvidia, η AMD και άλλοι προμηθευτές μπορούν να αναγνωρίσουν αυτά τα 100 δισ. δολάρια ως έσοδα. Στη συνέχεια, χρησιμοποιούν αυτά τα μετρητά για να επενδύσουν στην OpenAI (για παράδειγμα), η οποία στη συνέχεια χρησιμοποιεί αυτά τα χρήματα για να δεσμεύσει χωρητικότητα κέντρων δεδομένων με τη Microsoft. Η Microsoft αναγνωρίζει αυτή την επένδυση της OpenAI ως έσοδο, μετατρέποντας έτσι αποτελεσματικά τη δαπάνη των 100 δισ. δολαρίων σε δισεκατομμύρια έσοδα!

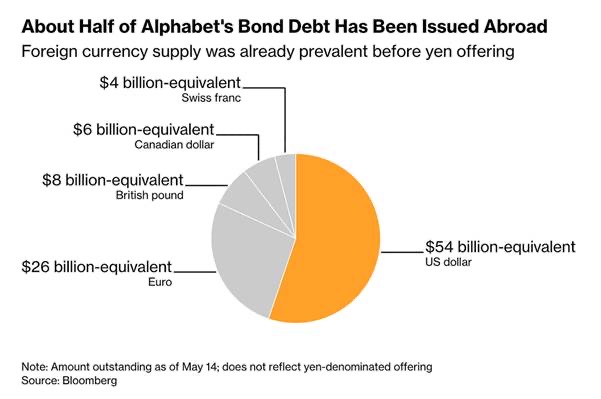

Ακόμη και αυτό δεν αρκεί πλέον, και οι υπερεπενδυτικές εταιρείες έχουν αρχίσει να καταφεύγουν όλο και περισσότερο στη δανειοδότηση για να συγκεντρώσουν τα απαραίτητα κεφάλαια για επενδύσεις. Οι αμερικανικοί τεχνολογικοί γίγαντες εκδίδουν ομόλογα σε όλο τον κόσμο. Η Google/Alphabet βρίσκεται στην πρώτη γραμμή αυτής της τάσης.

Έτσι, αρχικά επένδυσαν με δικά τους κεφάλαια· στη συνέχεια επένδυσαν ο ένας στον άλλον· μετά δανείστηκαν από τις τράπεζες και τα λεγόμενα ιδιωτικά πιστωτικά ταμεία· και τώρα μεταφέρουν τον κίνδυνο επιτυχίας ή αποτυχίας στους επενδυτές της χρηματιστηριακής αγοράς. Αν όλες αυτές οι επενδύσεις δεν αποφέρουν τις αναμενόμενες αποδόσεις, αυτό θα πλήξει σοβαρά τον χρηματοπιστωτικό τομέα και την ευρύτερη οικονομία.

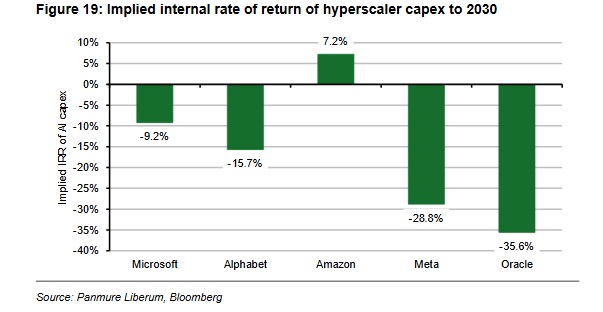

«Μην ανησυχείτε όμως», λένε οι εταιρείες ΤΝ και οι υπερεπενδυτικές εταιρείες ικανές για υπερκλιμάκωση, «τα έσοδα αναμένεται να αυξάνονται κατά 15% ετησίως». Ακόμα και αν κάνουμε την «ηρωϊκή» υπόθεση ότι δεν υπάρχουν κόστη, τότε αυτά τα επιπλέον έσοδα αντιστοιχούν στο κέρδος που αναμένεται να αποκομίσουν οι εταιρείες αυτές από τις πρόσθετες επενδύσεις τους σε κέντρα δεδομένων ΤΝ. Ωστόσο, ακόμη και με αυτές τις εξαιρετικά αισιόδοξες υποθέσεις, η υπονοούμενη απόδοση της επένδυσης είναι εξαιρετικά αρνητική για όλες τις εταιρείες, με εξαίρεση την Amazon.

Αν οι υπερεπενδυτικές εταιρείες πρέπει να επιτύχουν, ας πούμε, απόδοση επένδυσης 10%, θα πρέπει να βρουν επιπλέον έσοδα ύψους 2-5 τρισ. δολαρίων ετησίως. Αυτό αποτελεί μια δύσκολη πρόκληση για μια ομάδα εταιρειών που σήμερα αποφέρει έσοδα μόλις 1,5 τρισ. δολαρίων ετησίως. Η άλλη επιλογή είναι να μην υλοποιηθούν ποτέ οι προγραμματισμένες επενδύσεις σε κέντρα δεδομένων, μικροεπεξεργαστές και άλλους τομείς — ίσως επειδή οι επενδυτές μετοχικού κεφαλαίου θα γίνουν πιο επιφυλακτικοί ως προς τον κλάδο ή επειδή θα γίνει πιο δύσκολη η χρηματοδότηση των κέντρων δεδομένων μέσω δανεισμού. Μια ανάλυση της JP Morgan διαπίστωσε ότι πάνω από το 60% της χωρητικότητας των κέντρων δεδομένων που προβλέπεται να ολοκληρωθεί το 2027 δεν βρίσκεται ακόμη υπό κατασκευή, ενώ ένα επιπλέον 7% έχει καθυστερήσει. Τι θα συμβεί αν αυτές οι εταιρείες ανακοινώσουν περικοπές σε ορισμένα από τα επενδυτικά τους σχέδια;

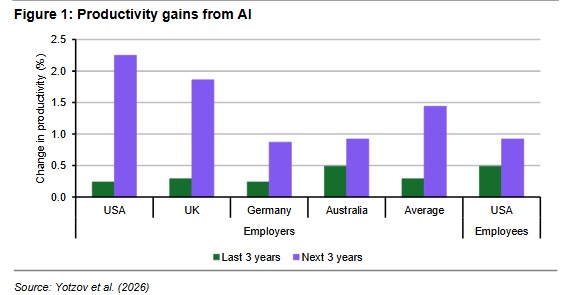

Θα αποφέρουν οι «ήρωες» της ΤΝ, η OpenAI και η Anthropic, τις αποδόσεις που ελπίζουν και αναμένουν οι υπερμεγέθεις εταιρείες και οι επενδυτές τους; Οι διευθύνοντες σύμβουλοι των εταιρειών είναι αισιόδοξοι. Τα τελευταία τρία χρόνια, από τότε που η OpenAI λάνσαρε το ChatGPT, ισχυρίζονται ότι τα σωρευτικά κέρδη παραγωγικότητας κυμαίνονται από 0,3% έως 1% ετησίως. Για τα επόμενα τρία χρόνια, εκτιμούν ότι τα κέρδη παραγωγικότητας θα επιταχυνθούν στο 1,4%, με τα στελέχη στις ΗΠΑ και το Ηνωμένο Βασίλειο να είναι πολύ πιο αισιόδοξα από ό,τι στη Γερμανία και την Αυστραλία.

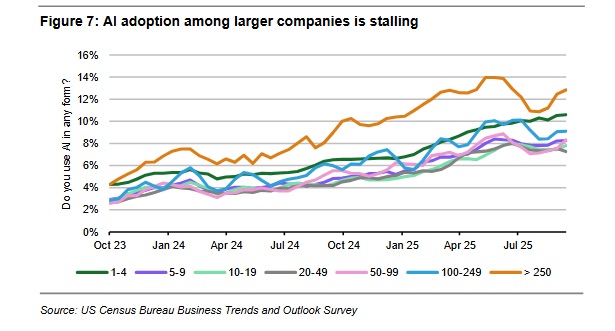

Αυτές οι αυξήσεις της παραγωγικότητας, εκτιμούν, θα επιτευχθούν μέσω της μείωσης του εργατικού δυναμικού. Οι επιχειρηματικοί ηγέτες αναμένουν ότι ο αριθμός των εργαζομένων στις εταιρείες τους θα μειωθεί κατά περίπου 0,7% τα επόμενα τρία χρόνια, ενώ και πάλι τα στελέχη στις ΗΠΑ και το Ηνωμένο Βασίλειο προβλέπουν πολύ πιο έντονη μείωση της απασχόλησης σε σύγκριση με τα στελέχη στη Γερμανία και την Αυστραλία. Τα τελευταία τρία χρόνια, τα ίδια στελέχη δεν διαπίστωσαν καμία επίδραση της ΤΝ στην απασχόληση. Επομένως, όλα αυτά είναι απλώς προσδοκίες. Επιπλέον, η Έρευνα για τις Επιχειρηματικές Τάσεις και Προοπτικές του Γραφείου Απογραφών των ΗΠΑ δείχνει ότι οι εταιρείες με 50 ή περισσότερους υπαλλήλους δεν παρουσιάζουν περαιτέρω αύξηση στη χρήση της ΤΝ από το δεύτερο τρίμηνο του 2025. Οι επιχειρήσεις εξακολουθούν να μην είναι σίγουρες για τον τρόπο αποτελεσματικής χρήσης της ΤΝ και ανησυχούν όλο και περισσότερο για τα μειονεκτήματά της όταν τη χρησιμοποιούν.

Αυτά τα μειονεκτήματα περιλαμβάνουν τις «παραισθήσεις» (Σ.τ.Μ., hallucinations) (δηλαδή τις φανταστικές κατασκευές του μοντέλου ΤΝ), οι οποίες είναι εγγενείς στα LLM (Σ.τ.Μ., Large Language Models, δηλ. Μεγάλα Γλωσσικά Μοντέλα). Μια μελέτη διαπίστωσε ότι, για ένα σύνολο εκπαίδευσης 32.000 λέξεων, το μέσο ποσοστό ψευδαισθήσεων στα LLM ήταν 6,8%. Όταν το σύνολο αυτό επεκτάθηκε σε 128.000 λέξεις, το μέσο ποσοστό ψευδαισθήσεων αυξήθηκε στο 10%. Αυτό σημαίνει πολύ χρόνο διόρθωσης και παρακολούθησης για τους ανθρώπους εργαζόμενους.

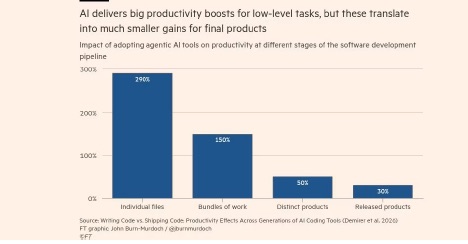

Ένα άλλο πρόβλημα είναι ότι, επειδή τα LLM έχουν σχεδιαστεί για να είναι καλά σε όλα, δεν είναι πολύ καλά σε κανένα συγκεκριμένο πράγμα σε σύγκριση με τις εξειδικευμένες εφαρμογές. Μια έκθεση σχετικά με τη χρήση της ΤΝ στην ανάπτυξη λογισμικού διαπίστωσε μια εκρηκτική επίδραση στην αρχή, με τους προγραμματιστές να δημιουργούν ή να επεξεργάζονται σχεδόν 300% περισσότερα αρχεία, αλλά αυτή η αύξηση μειώθηκε στο μισό, στο 150%, όταν οι εταιρείες έλαβαν τον αριθμό των εργασιών που υποβλήθηκαν για έλεγχο, και αυτό με τη σειρά του μειώθηκε πενταπλάσια σε μια αύξηση περίπου 30% κατά τη στιγμή της πλήρους κυκλοφορίας του λογισμικού.

Επιπρόσθετα, όταν ερευνητές εξέτασαν αν η αύξηση της παραγωγής λογισμικού με τη βοήθεια της ΤΝ οδήγησε σε αυξημένη χρήση από τους πελάτες, δεν βρήκαν επαρκή στοιχεία. Η σημαντική αύξηση των κυκλοφοριών εφαρμογών για κινητά τηλέφωνα κατά το τελευταίο έτος δεν συνοδεύτηκε από καμία αύξηση στις λήψεις — οι περισσότερες από τις νέες εφαρμογές δεν καταφέρνουν να προσελκύσουν ούτε καν ένα μικρό κοινό.

Εν τω μεταξύ, η OpenAI έχει ήδη ξοδέψει περίπου 6 δισ. δολάρια, ποσό που αναμένεται να φτάσει τα 17 δισ. δολάρια το 2026. Μέχρι το 2028, μόνο τα έξοδα λειτουργίας (εκπαίδευσης) των ChatGPT μοντέλων προβλέπεται να ανέλθουν στα 121 δισ. δολάρια, ενώ οι ζημίες εκτιμάται ότι θα φτάσουν τα 85 δισ. δολάρια. Η κατανάλωση ταμειακών διαθεσίμων της Anthropic είναι πολύ μικρότερη, αλλά το 2025 ανήλθε σε 3 δισ. δολάρια. Εκτός αν οι εταιρείες που κατασκευάζουν LLM καταφέρουν να βρουν μεγάλες πηγές νέων εσόδων τα επόμενα δύο χρόνια, οι ζημίες θα αυξηθούν εκθετικά, ειδικά δεδομένου ότι η τρέχουσα τιμή που χρεώνεται ανά «token» (Σ.τ.Μ., «τεμάχιο κειμένου») δεν αντιστοιχεί στο πραγματικό κόστος υπολογιστικής ισχύος. Αν οι εταιρείες ΤΝ χρέωναν το κόστος ανά token, οι ζημίες μπορεί να μειωθούν, αλλά η ζήτηση για LLM μπορεί να μειωθεί ακόμη περισσότερο.

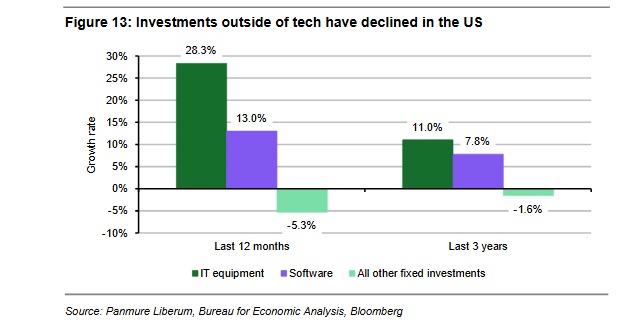

Παρά ταύτα, ο ενθουσιασμός γύρω από την ΤΝ παραμένει τόσο μεγάλος που ουσιαστικά όλες οι ιδιωτικές επενδύσεις στις ΗΠΑ κατευθύνονται πλέον σε τεχνολογικό υλικό και λογισμικό. Τα τελευταία τρία χρόνια, ο μέσος ετήσιος ρυθμός αύξησης των επενδύσεων σε εξοπλισμό πληροφορικής ήταν 11% και 8% στο λογισμικό. Εν τω μεταξύ, οι επενδύσεις σε όλους τους άλλους τομείς της αμερικανικής οικονομίας συνολικά μειώθηκαν κατά 1,6% ετησίως.

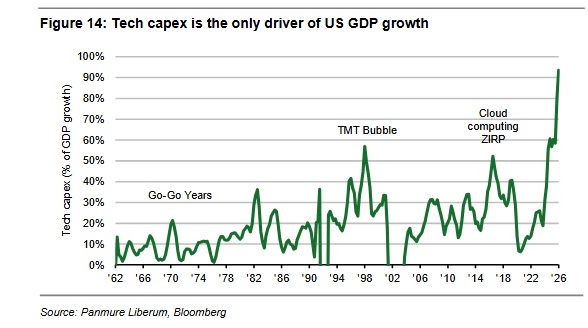

Η αμερικανική οικονομία σήμερα είναι ουσιαστικά δύο οικονομίες σε μία. Υπάρχει η οικονομία της τεχνολογίας και, από την άλλη, όλα τα υπόλοιπα. Κατά τη διάρκεια των τελευταίων τεσσάρων τριμήνων έως το τέλος του πρώτου τριμήνου του 2026, το 93% της αύξησης του ΑΕΠ των ΗΠΑ οφείλεται αποκλειστικά στις επενδύσεις στον τομέα της τεχνολογίας (αν και μεγάλο μέρος των αγορών αφορά εισαγωγές και όχι εγχώρια παραγωγή).

Πρόκειται για μια φούσκα που αναμένεται να σκάσει. Μετά τη φούσκα του τομέα TMT, οι ιδιωτικές πάγιες επενδύσεις μειώθηκαν κατά περισσότερο από 12,7% μεταξύ του 2000 και του τέλους του 2002, καθώς η ύφεση εδραιωνόταν στις ΗΠΑ. Τον πρώτο χρόνο μετά το σκάσιμο της φούσκας του τομέα TMT, οι επενδύσεις στον τομέα της τεχνολογίας μειώθηκαν κατά 12%, ενώ οι πάγιες επενδύσεις συνολικά μειώθηκαν κατά 7,6%.

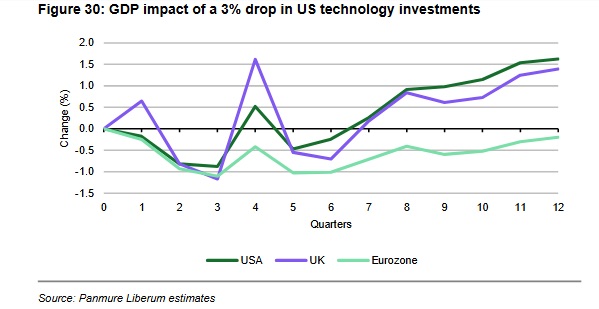

Η Gita Gopinath, πρώην επικεφαλής οικονομολόγος του ΔΝΤ, έχει υπολογίσει ότι μια κατάρρευση της χρηματιστηριακής αγοράς στον τομέα της ΤΝ, αντίστοιχη με εκείνη που έθεσε τέλος στη φούσκα των εταιρειών διαδικτύου, θα εξαφάνιζε περίπου 20 τρισ. δολάρια από τον πλούτο των αμερικανικών νοικοκυριών και άλλα 15 τρισ. δολάρια στο εξωτερικό, ποσό αρκετό για να στραγγαλίσει τις καταναλωτικές δαπάνες και να προκαλέσει παγκόσμια ύφεση. Αυτή είναι και η άποψη του ΔΝΤ. Το ΔΝΤ φοβάται ότι οι εταιρείες ΤΝ ενδέχεται να μην καταφέρουν να αποφέρουν κέρδη ανάλογα με τις υψηλές αποτιμήσεις τους. Η κατάρρευση προηγούμενων επενδυτικών φουσκών μείωσε κατά μέσο όρο κατά 1 ποσοστιαία μονάδα την αύξηση του πραγματικού ΑΕΠ των ΗΠΑ. Ακόμη και μια μέτρια διόρθωση στις αποτιμήσεις των μετοχών εταιρειών ΤΝ θα μείωνε την παγκόσμια ανάπτυξη κατά 0,4%. «Σε συνδυασμό με χαμηλότερα από τα αναμενόμενα κέρδη συνολικής παραγωγικότητας των συντελεστών παραγωγής και μια πιο σημαντική διόρθωση στις αγορές μετοχών, οι απώλειες στην παγκόσμια παραγωγή θα μπορούσαν να αυξηθούν περαιτέρω, συγκεντρωμένες σε περιοχές με έντονη τεχνολογική παρουσία, όπως οι Ηνωμένες Πολιτείες και η Ασία.» Μια άλλη μελέτη διαπίστωσε ότι ακόμη και μια πολύ ήπια πτώση των επενδύσεων στην τεχνολογία κατά μόλις 3% θα μείωνε την αύξηση του πραγματικού ΑΕΠ των ΗΠΑ κατά 1%, ή το ήμισυ του τρέχοντος ρυθμού. Ο αντίκτυπος θα ήταν μεγαλύτερος στην Ευρώπη.

Δεν εννοώ με όλα αυτά ότι η ΤΝ δεν θα καταφέρει τελικά να αποφέρει μεγαλύτερη κερδοφορία στις εμπλεκόμενες εταιρείες και υψηλότερη παραγωγικότητα για την αμερικανική οικονομία στο σύνολό της. Αλλά αυτό δεν πρόκειται να συμβεί πριν σκάσει η φούσκα των επενδύσεων – όπως ακριβώς συνέβη και με τη σιδηροδρομική μανία της δεκαετίας του 1870 και τη φούσκα των dot.com στα τέλη της δεκαετίας του 1990. Όπως έχουν δείξει άλλες μελέτες, θα χρειαστεί μια δεκαετία ή και περισσότερο για να γίνει η ΤΝ μια γενικευμένη τεχνολογία που αποδίδει.

Για τους εργαζόμενους, η ΤΝ θέτει ένα διαφορετικό πρόβλημα. Για το κεφάλαιο και τις μεγάλες εταιρείες μέσων ενημέρωσης, ο στόχος είναι να καταστεί η ΤΝ μια κερδοφόρα τεχνολογία, αλλά αυτό μπορεί να επιτευχθεί μόνο με την απομάκρυνση εργατικού δυναμικού και την παρεμπόδιση κάθε προσπάθειας ρύθμισης των εφαρμογών και της χρήσης της. Εάν η ΤΝ πρόκειται να αποδειχθεί επιτυχής για το κεφάλαιο, αυτό θα γίνει μόνο εις βάρος της πλειοψηφίας των εργαζομένων και των οικογενειών τους.