Κίνα: Τεχνητή νοημοσύνη, εμπλοκή, και το εθνικό σχέδιο

από το ιστολόγιο του Μάικλ Ρόμπερτς

μετ. Δημοσθένης Γκότσης

επιμ. Διονύσης Περδίκης

Κατά τη διάρκεια της τηλεοπτικής ομιλίας του για την παραμονή της Πρωτοχρονιάς, ο ηγέτης του Κομμουνιστικού Κόμματος της Κίνας, Σι, εξήρε τις προόδους της χώρας σε βασικούς τομείς. Καθώς μιλούσε, στην οθόνη προβάλλονταν εικόνες που κυμαίνονταν από ανθρωποειδή ρομπότ που εκτελούσαν κουνγκ φου έως νέα υδροηλεκτρικά έργα. Ανακοίνωσε επίσης ότι το Εθνικό Λαϊκό Κογκρέσο θα συζητήσει το νέο πενταετές σχέδιο της χώρας στην επόμενη νομοθετική σύνοδο τον Μάρτιο.

Το 15ο πενταετές σχέδιο της Κίνας επικεντρώνεται εξ ολοκλήρου στην τεχνητή νοημοσύνη (ΤΝ). Το 14ο σχέδιο (2021-2025), το οποίο μόλις ολοκληρώθηκε, εστίαζε στη στρατηγική της «διπλής κυκλοφορίας» (εσωτερικό + εξωτερικό εμπόριο), δηλαδή στην προώθηση της οικονομικής ανάπτυξης όχι μόνο μέσω των εξαγωγών, αλλά και μέσω επενδύσεων στην εγχώρια οικονομία, με ιδιαίτερο στόχο την αυτονομία στον τομέα της τεχνολογίας. Το νέο σχέδιο θα συνεχίσει αυτή την προσπάθεια για τεχνολογική ανεξαρτησία, αλλά αυτή τη φορά μέσω της διάδοσης της τεχνητής νοημοσύνης σε βιομηχανικές διαδικασίες, καταναλωτικά προϊόντα, υγειονομική περίθαλψη, εκπαίδευση και ψηφιακή διακυβέρνηση. Το σχέδιο προβλέπει ότι έως το 2030 η ΤΝ αναμένεται να είναι τόσο διαδεδομένη όσο η ηλεκτρική ενέργεια ή το διαδίκτυο – και έτσι θα αποτελέσει σημαντικό μοχλό οικονομικής ανάπτυξης. Η κυβέρνηση μιλάει για τη μετατροπή της Κίνας σε «έξυπνη κοινωνία» έως το 2035.

Φαίνεται ότι οι ηγέτες της Κίνας είναι ακόμη πιο αποφασισμένοι να κάνουν την ΤΝ να πετύχει από ό,τι στις μεγάλες οικονομίες της Δύσης, όπου υπάρχουν σκεπτικιστικές φωνές σχετικά με το τι μπορεί να προσφέρει σε νέες ανακαλύψεις, υψηλότερη παραγωγικότητα και κερδοφορία. Για μένα, η διαφορά είναι ότι στην Κίνα υπάρχει ένα σχέδιο για την επίτευξη βασικών στόχων στον τομέα της τεχνολογίας που θα τονώσουν ολόκληρη την οικονομία κ.λπ., ενώ στις μεγάλες καπιταλιστικές οικονομίες, όλα τα αυγά της τεχνητής νοημοσύνης βρίσκονται σε ένα καλάθι που ανήκει στους ιδιωτικούς υπερ-μεγέθεις παίκτες (Σ.τ.Μ., hyperscalers) της τεχνητής νοημοσύνης και στις επτά γιγαντιαίες εταιρείες τεχνολογίας και μέσων ενημέρωσης – και για αυτούς, το κλειδί είναι η κερδοφορία, όχι τα τεχνολογικά αποτελέσματα.

Η Κίνα εισέρχεται στο Έτος του Γαϊδάρου το 2026 και σε ένα νέο πενταετές σχέδιο, έχοντας επιτύχει ως επί το πλείστον τους στόχους που είχε θέσει στο προηγούμενο σχέδιο. Η Κίνα φαίνεται να είναι σε θέση να επιτύχει πραγματική αύξηση του ΑΕΠ κατά 5% το 2025 και, αν και η ετήσια πραγματική αύξηση του ΑΕΠ δεν είναι πλέον διψήφια, εξακολουθεί να αυξάνεται με ρυθμό διπλάσιο από αυτόν της αμερικανικής οικονομίας, η οποία κατάφερε να επιτύχει 2,5% το 2025, στην καλύτερη περίπτωση, ενώ οι υπόλοιπες οικονομίες της G7 αγωνίστηκαν να επιτύχουν αύξηση άνω του 1%.

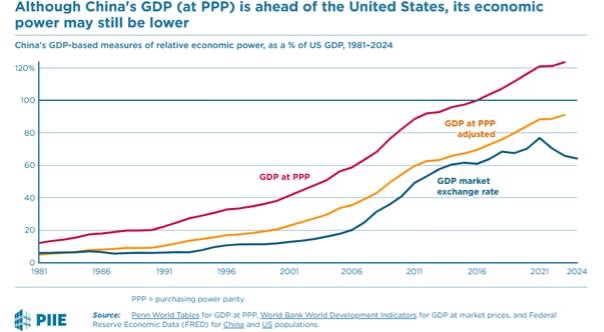

Σύμφωνα με την εφημερίδα South China Morning Post, η οποία συχνά ασκεί έντονη κριτική στην επιτυχία της Κίνας, το 86% των 250 στόχων που είχαν τεθεί στο προηγούμενο εθνικό σχέδιο επιτεύχθηκαν ή ξεπεράστηκαν. Ανάλογα με τον τρόπο μέτρησης, το ΑΕΠ της Κίνας πλησιάζει να ξεπεράσει αυτό των ΗΠΑ και, με τους τρέχοντες ρυθμούς ανάπτυξης, θα το επιτύχει μέχρι το τέλος του νέου πενταετούς σχεδίου.

Οι δυτικοί επικριτές της Κίνας λένε ότι αν συγκρίνουμε την ονομαστική αύξηση του ΑΕΠ, η οποία περιλαμβάνει τον πληθωρισμό, τότε το ονομαστικό ΑΕΠ των ΗΠΑ αυξήθηκε κατά 5% το 2025, όσο και το ονομαστικό ποσοστό της Κίνας. Αυτό δείχνει ότι η Κίνα βρίσκεται σε μια αποπληθωριστική σπείρα που αποδυναμώνει τις καταναλωτικές δαπάνες και μειώνει την αύξηση των επενδύσεων. Πολλοί δυτικοί οικονομολόγοι υποστηρίζουν ότι ο «μέτριος» πληθωρισμός είναι καλός για την οικονομία. Αν υπάρχει αποπληθωρισμός (πτώση των τιμών), τότε οι καταναλωτές ενδέχεται να μειώσουν τις δαπάνες τους για αγαθά και υπηρεσίες και να αποταμιεύσουν τα χρήματά τους με την ελπίδα ότι οι τιμές θα μειωθούν περαιτέρω, με αποτέλεσμα να επιβραδυνθεί η οικονομική ανάπτυξη.

Σίγουρα, ο υπερπληθωρισμός ή ο επιταχυνόμενος πληθωρισμός είναι κακός, επειδή το βιοτικό επίπεδο των ανθρώπων θα πέσει, σύμφωνα με αυτό το επιχείρημα. Αλλά αυτό που είναι καλό είναι ο «μέτριος και σταθερός» πληθωρισμός για τις καπιταλιστικές επιχειρήσεις, ώστε να έχουν περιθώριο να αυξήσουν τις τιμές για να διατηρήσουν τα κέρδη τους. Αυτό το επιχείρημα θα πρέπει να ισχύει και για την Κίνα. Αλλά δεν ισχύει για τις μέσες οικογένειες στις ΗΠΑ, την Ευρώπη και τώρα την Ιαπωνία, που αντιμετωπίζουν ατελείωτες αυξήσεις στις τιμές των βασικών αγαθών, ενώ στην Κίνα οι τιμές είναι σταθερές και μάλιστα μειώνονται.

Γιατί οι τιμές δεν αυξάνονται στην Κίνα; Προφανώς, αυτό έχει να κάνει με την «αναδίπλωση» (Σ.τ.Μ., ‘involution’, δηλ. ανάπτυξη προς τα πίσω). Ο βετεράνος «παρατηρητής της Κίνας», ο Αμερικανός οικονομολόγος Stephen Roach, εξηγεί ότι ο επίμονος αποπληθωρισμός των τιμών στην Κίνα αντανακλά την αναδίπλωση (στα κινέζικα, «neijuan» (内卷), που αναφέρεται στην πτώση των τιμών που προκύπτει από τον άτακτο, υπερβολικά επιθετικό ανταγωνισμό σε διάφορους βασικούς κλάδους. Οι τιμές πέφτουν επειδή ο ανταγωνισμός μεταξύ των κατασκευαστών αυτοκινήτων, ηλιακών πάνελ, μπαταριών κ.λπ. είναι πολύ έντονος! Και όμως, στην επικρατούσα οικονομική θεωρία μας λένε πάντα ότι ο ανταγωνισμός είναι καλός.

Σύμφωνα με τον Roach και άλλους δυτικούς παρατηρητές, συμπεριλαμβανομένων πολλών αριστερών, χωρίς μεγαλύτερη καταναλωτική ζήτηση, η κινεζική οικονομία παραμένει σε κίνδυνο να πέσει σε ένα τέλμα παρόμοιο με αυτό της Ιαπωνίας, με πτώση των τιμών και αύξηση του χρέους. Όπως και η Ιαπωνία στα τέλη της δεκαετίας του 1980 και στις αρχές της δεκαετίας του 1990, το αυξανόμενο χρέος της Κίνας υποδηλώνει την πιθανότητα μιας παρατεταμένης ύφεσης του ισολογισμού. Το φάντασμα της «ιαπωνικοποίησης» εμφανίζεται. Σε μια νέα μελέτη της Ομοσπονδιακής Τράπεζας του Ντάλας, οι οικονομολόγοι Scott Davis και Brendan Kelly υποστηρίζουν ότι «υπάρχουν αυξανόμενες ενδείξεις για ‘δανεισμό ζόμπι’ στην Κίνα, με τις τράπεζες να ανανεώνουν τα μη εξυπηρετούμενα δάνεια σε μη κερδοφόρες εταιρείες και να επιτρέπουν τη διατήρηση του status quo αντί να αναγνωρίσουν τις ζημίες». Ισχυρίζονται ότι «η τρέχουσα εμπειρία στην Κίνα αντικατοπτρίζει εκείνη της Ιαπωνίας στις δεκαετίες του 1980 και 1990. Η ραγδαία αύξηση του χρέους του ιδιωτικού τομέα —που τροφοδοτήθηκε επίσης από τις εγχώριες αποταμιεύσεις— ακολουθήθηκε από την εμφάνιση δανεισμού ζόμπι. Στην Ιαπωνία, ο δανεισμός ζόμπι οδήγησε σε αναποτελεσματική κατανομή κεφαλαίου και μείωση της παραγωγικότητας, ιδίως σε τομείς που προστατεύονταν από τον ξένο ανταγωνισμό».

Η επικεφαλής του ΔΝΤ, Γκεοργκίεβα, στρέφεται προς τον κίνδυνο της «ιαπωνικοποίησης», προτρέποντας το Πεκίνο να αφήσει τους μη βιώσιμους κατασκευαστές ακινήτων να χρεοκοπήσουν, αν χρειαστεί. «Έχουμε ζητήσει να δοθεί μεγαλύτερη προσοχή στην επίλυση αυτού του προβλήματος», εξήγησε η Γκεοργκίεβα. «Τους αποκαλούμε ‘ζόμπι εταιρείες’. Ας αφήσουμε τα ζόμπι να εξαφανιστούν». Πρόκειται για μια ενδιαφέρουσα πολιτική πρόταση για την Κίνα, λαμβάνοντας υπόψη ότι κατά την παγκόσμια χρηματοπιστωτική κρίση του 2008, το ΔΝΤ και οι δυτικές κυβερνήσεις επέλεξαν να διασώσουν τις τράπεζες και να διατηρήσουν την «ποσοτική χαλάρωση» για να τροφοδοτήσουν τις μη κερδοφόρες «ζόμπι» εταιρείες που εξακολουθούν να λειτουργούν μέχρι σήμερα. Προφανώς, υπάρχει μια πολιτική για τις καπιταλιστικές οικονομίες της Δύσης και μια άλλη για την Κίνα.

Η πτώση των τιμών των ακινήτων ήταν σοβαρή στην Κίνα. Ωστόσο, δεν είναι κακό να πέφτουν απότομα οι τιμές των ακινήτων, ώστε να γίνονται πιο προσιτά. Η λύση από εδώ και πέρα πρέπει να είναι η επέκταση της δημόσιας στέγασης, όχι η περαιτέρω ιδιωτική ανάπτυξη. Είναι αλήθεια ότι οι δείκτες μόχλευσης του χρέους της Κίνας έχουν αυξηθεί κατακόρυφα τις τελευταίες δεκαετίες, αλλά είναι διαχειρίσιμοι, ειδικά καθώς το μεγαλύτερο μέρος του χρέους συγκεντρώνεται στους τομείς της τοπικής αυτοδιοίκησης και μπορεί να διασωθεί από την κεντρική κυβέρνηση. Επιπλέον, η Κίνα διαθέτει ένα κρατικό τραπεζικό σύστημα, κρατικές εταιρείες και τεράστια συναλλαγματικά αποθέματα για την κάλυψη τυχόν ζημιών.

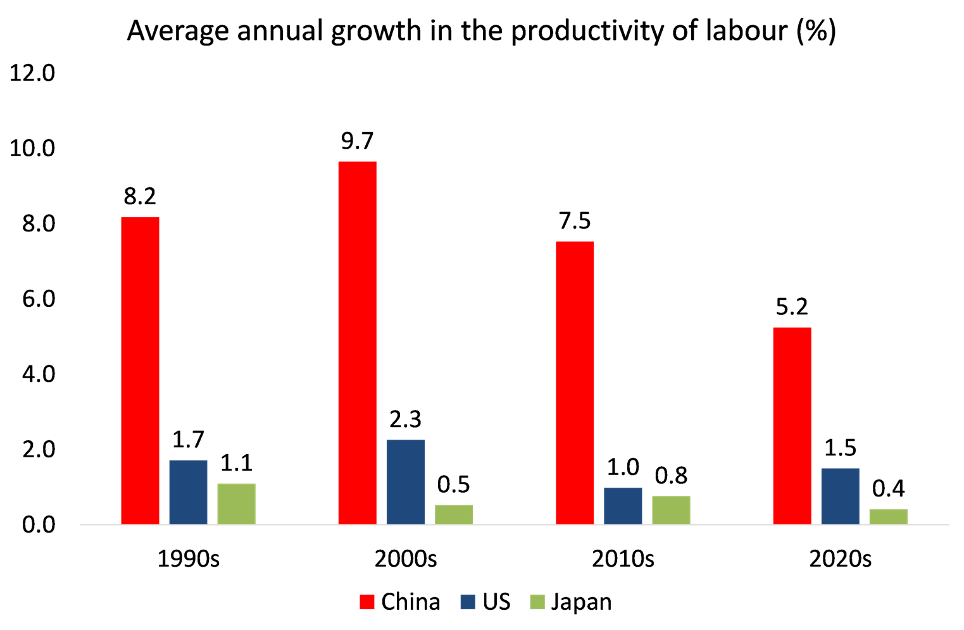

Και η Κίνα δεν βρίσκεται σε στασιμότητα όπως η Ιαπωνία. Ας πάρουμε για παράδειγμα την αύξηση της παραγωγικότητας. Παρόλο που η αύξηση της παραγωγικότητας της εργασίας στην Κίνα έχει επιβραδυνθεί τις τελευταίες δύο δεκαετίες, εξακολουθεί να είναι τέσσερις φορές υψηλότερη από ό,τι στις ΗΠΑ και έξι φορές υψηλότερη από ό,τι στην Ιαπωνία. Γιατί η Κίνα κατάφερε να αποφύγει τις υφέσεις, συμπεριλαμβανομένης της Μεγάλης Ύφεσης και της πανδημίας; Γιατί προχώρησε με πρωτοφανείς ρυθμούς ανάπτυξης σε μια τόσο μεγάλη οικονομία, ενώ άλλες μεγάλες, λεγόμενες αναδυόμενες οικονομίες, όπως η Βραζιλία ή ακόμη και η Ινδία, δεν κατάφεραν να καλύψουν το χάσμα με τις μεγάλες προηγμένες καπιταλιστικές οικονομίες;

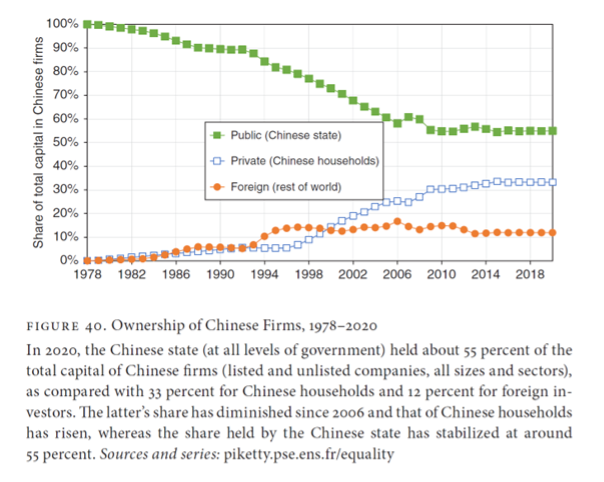

Αυτό οφείλεται στο γεγονός ότι, παρόλο που η Κίνα διαθέτει έναν μεγάλο καπιταλιστικό τομέα, που βασίζεται κυρίως στους τομείς των καταναλωτικών αγαθών και των υπηρεσιών, διαθέτει επίσης τον μεγαλύτερο κρατικό τομέα σε οποιαδήποτε μεγάλη οικονομία, που καλύπτει τον χρηματοπιστωτικό τομέα και βασικούς τομείς της μεταποίησης και της βιομηχανίας, με ένα εθνικό σχέδιο που καθοδηγεί και κατευθύνει τόσο τις κρατικές επιχειρήσεις όσο και τον ιδιωτικό τομέα σχετικά με το πού να επενδύσουν και τι να παράγουν. Οποιαδήποτε ύφεση στον ιδιωτικό τομέα αντισταθμίζεται από την αύξηση των επενδύσεων και της παραγωγής στον κρατικό τομέα – δεν κυριαρχεί το κέρδος, αλλά οι κοινωνικοί στόχοι. Το κινεζικό κράτος κατέχει μια μικρή πλειοψηφία (55%) του συνολικού κεφαλαίου όλων των εταιρειών.

Ωστόσο, η κυρίαρχη άποψη στη Δύση, την οποία υποστηρίζουν και ορισμένοι μαρξιστές αριστεροί, παραμένει: η Κίνα πρέπει να τερματίσει τη στρατηγική των υψηλών επενδύσεων, να μειώσει την επέκταση των εξαγωγών της και να επιστρέψει στην τόνωση της εγχώριας κατανάλωσης, όπως έκαναν οι μεγάλες οικονομίες της Δύσης. Η Sonali Jain-Chandra, κορυφαία οικονομολόγος του ΔΝΤ για την Κίνα, υποστηρίζει ότι το κλειδί είναι η επιτάχυνση των «μεταρρυθμίσεων για την εξισορρόπηση της ζήτησης προς την κατανάλωση και την περαιτέρω απελευθέρωση του τομέα των υπηρεσιών, που μπορεί να προωθήσει τη βιώσιμη ανάπτυξη και να συμβάλει στη δημιουργία θέσεων εργασίας». Αν και «η οικονομική ανάπτυξη της Κίνας τις τελευταίες δεκαετίες ήταν αξιοσημείωτη», «βασίστηκε υπερβολικά στις επενδύσεις σε αντίθεση με την κατανάλωση», λέει η Jain-Chandra.

Αλλά έχει λειτουργήσει καλά η στρατηγική που βασίζεται στην κατανάλωση για τις μεγάλες δυτικές οικονομίες; Εν πάση περιπτώσει, δεν είναι αλήθεια ότι η οικονομία της Κίνας αναπτύσσεται σε βάρος της κατανάλωσης των νοικοκυριών. Ο χαμηλός λόγος κατανάλωσης προς ΑΕΠ δεν σημαίνει απαραίτητα χαμηλή αύξηση της κατανάλωσης. Η αύξηση της κατανάλωσης στην Κίνα ήταν πολύ ταχύτερη από ό,τι στις οικονομίες της Δύσης που βασίζονται στην κατανάλωση. Μια πρόσφατη μελέτη του Richard Baldwin διαπίστωσε ότι η Κίνα μπορεί να εφάρμοζε ένα μοντέλο βασισμένο στις εξαγωγές μέχρι το 2006, αλλά από τότε οι εγχώριες πωλήσεις έχουν αυξηθεί ραγδαία, με αποτέλεσμα ο λόγος των εξαγωγών της Κίνας προς το ΑΕΠ να έχει στην πραγματικότητα μειωθεί. «Η κατανάλωση κινεζικών προϊόντων στην Κίνα αυξήθηκε ταχύτερα από την κινεζική παραγωγή για σχεδόν δύο δεκαετίες. Αντί να μην μπορεί να απορροφήσει την παραγωγή, η εγχώρια κατανάλωση κινεζικών προϊόντων στην Κίνα αυξήθηκε ΠΟΛΥ ταχύτερα από την παραγωγή του μεταποιητικού τομέα της Κίνας». Ως εδώ για την «υπερβάλλουσα παραγωγική ικανότητα» ή την «αναδίπλωση». Η αύξηση της ιδιωτικής κατανάλωσης στην Κίνα ήταν πολύ ταχύτερη από ό,τι στις μεγάλες οικονομίες, ακριβώς λόγω της ταχύτερης οικονομικής ανάπτυξης που προήλθε από την ταχύτερη αύξηση των επενδύσεων. Επαναλαμβάνω από προηγούμενες αναρτήσεις: οι επενδύσεις οδηγούν την κατανάλωση με την πάροδο του χρόνου, και όχι το αντίστροφο, όπως πιστεύει η επικρατούσα οικονομική θεωρία για τις οικονομίες.

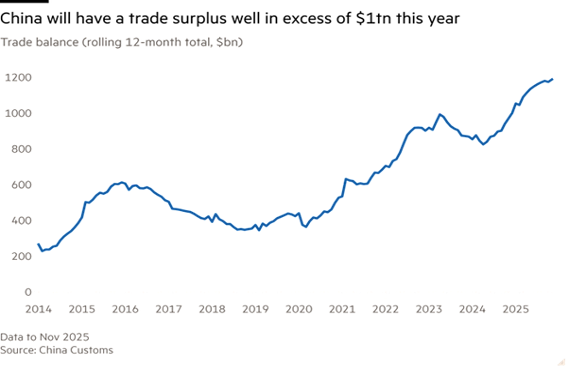

Ναι, το εμπορικό πλεόνασμα της Κίνας με τον υπόλοιπο κόσμο είναι μεγάλο, φτάνοντας το 1 τρισεκατομμύριο δολάρια. Ωστόσο, έχει επίσης έλλειμμα 100 εκατομμυρίων δολαρίων στο εμπόριο υπηρεσιών, και το συνολικό πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών ως ποσοστό του ΑΕΠ δεν είναι υψηλότερο από αυτό της Ιαπωνίας και της Γερμανίας, που ανέρχεται σε περίπου 4-5% του ΑΕΠ. Σε αντίθεση με τις κατηγορίες για τη «μερκαντιλιστική αποφασιστικότητα της Κίνας να πουλάει αλλά να μην αγοράζει», η χώρα παραμένει ο δεύτερος μεγαλύτερος εισαγωγέας στον κόσμο για 16 συνεχόμενα χρόνια.

Το πραγματικό πρόβλημα για τις μεγάλες οικονομίες της Δύσης είναι ότι η Κίνα τις ξεπερνά όλο και περισσότερο σε προηγμένους βιομηχανικούς τομείς.

Μεταξύ 2005-2025, η αύξηση της κινεζικής παραγωγής ανά ώρα εργασίας ξεπέρασε κατά πολύ αυτή των άλλων χωρών, αν και η Κίνα εξακολουθεί να υστερεί σε σχέση με τις ΗΠΑ και τις μεγάλες καπιταλιστικές οικονομίες όσον αφορά το επίπεδο παραγωγικότητας.

Το ειρωνικό είναι ότι οι επικρατέστεροι οικονομολόγοι στη Δύση μας λένε συνεχώς ότι η οικονομία της Κίνας επιβραδύνεται σε ρυθμό χελώνας και οδεύει προς μια στασιμότητα τύπου Ιαπωνίας, ενώ ενδέχεται ακόμη και να καταρρεύσει σε μια σπείρα που τροφοδοτείται από το χρέος. Ωστόσο, μας λένε επίσης ότι η Κίνα έχει «υπερβολική» παραγωγική ικανότητα και υποφέρει από «αναδίπλωση», προκαλώντας πτώση των τιμών και πλημμύρα των παγκόσμιων αγορών με φθηνά προϊόντα που απειλούν τα μερίδια αγοράς των μεγάλων οικονομιών. Επομένως, η Κίνα πρέπει να αντιστρέψει την πολιτική της για υψηλές επενδύσεις στη μεταποίηση και να μετατραπεί σε οικονομία με γνώμονα την κατανάλωση. Αλλά αν η Κίνα οδεύει προς τη στασιμότητα ή/και την κατάρρευση, τότε σίγουρα το δυτικό οικονομικό μοντέλο θα θριαμβεύσει, έτσι δεν είναι;