Τα οικονομικά του σύγχρονου ιμπεριαλισμού

μετ. Ιωάννης Παπαδάκης

επιμ. Διονύσης Περδίκης

Μεταφράζουμε και αναδημοσιεύουμε το άρθρο των Guglielmo Carchedi και Michael Roberts με τίτλο Τα οικονομικά του σύγχρονου ιμπεριαλισμού (The Economics of Modern Imperialism, Historical Materialism 29.4 (20 21) 23–69). Πρόκειται για ένα από τα πολύ λίγα άρθρα της πρόσφατης ή σύγχρονης μαρξιστικής βιβλιογραφίας που ασχολείται με τον σύγχρονο καπιταλιστικό ιμπεριαλισμό τόσο θεωρητικά, όσο και εμπειρικά και, μάλιστα, προσφέρει ένα ποσοτικό κριτήριο για τη διάκριση των κρατών σε ιμπεριαλιστικά και μη, τουλάχιστον από τη σκοπιά της πολιτικής οικονομίας.

Από την πλευρά μας συνιστούμε το άρθρο ως απαραίτητο ανάγνωσμα για τη θεματική αυτή, και εκφράζουμε τη συμφωνία μας με το ποσοτικό κριτήριο που προτείνουν οι συγγραφείς, διακρίνοντας τα ιμπεριαλιστικά κράτη ως αυτά που απολαμβάνουν ένα συστηματικό και εξαιρετικά θετικό ισοζύγιο μεταφορών υπεραξίας, δηλ. εισροές υπεραξίας – που παράγεται σε άλλες εθνικές οικονομίες – στις συνολικές διεθνείς τους συναλλαγές στη διεθνή αγορά, και ιδιαίτερα στο διεθνές εμπόριο.

Ωστόσο, θα αναφερθούμε συνοπτικά παρακάτω και σε μια σειρά πολύ σημαντικών θεωρητικών και μεθοδολογικών σημείων κριτικής, με τη σημείωση ότι τα σημεία αυτά δεν οδηγούν σε αντίθετα συμπεράσματα από αυτά των συγγραφέων, όσον αφορά τουλάχιστον την κατάταξη των χωρών σε ιμπεριαλιστικές ή μη, παρά μάλλον το αντίθετο, δηλ. αν λαμβάνονταν υπόψη, μάλλον η διάκριση θα ήταν ποσοτικά ενισχυμένη.

- Καταρχήν, δεν αρκεί το ποσοτικό/εμπειρικό κριτήριο για να οριστεί θεωρητικά το ιμπεριαλιστικό κράτος, ή, ακόμη περισσότερο, ο ιμπεριαλιστικός καπιταλισμός, ως ιστορικό στάδιο ή εκδοχή του καπιταλισμού, ως αν να αφορούσε ένα φαινόμενο που περιορίζεται στη διεθνή αγορά και στις διεθνείς σχέσεις, όπως φαίνεται να τον αντιλαμβάνονται οι συγγραφείς.

Σε προηγούμενη αρθρογραφία μας εντοπίσαμε τον ιδιαίτερο ιμπεριαλιστικό χαρακτήρα των σύγχρονων καπιταλιστικών σχέσεων εκμετάλλευσης και καταπίεσης, όπως αυτός εκδηλώνεται στις διάφορες πλευρές της καπιταλιστικής αναπαραγωγής (υπερεκμετάλλευση και διεθνή ανισοτιμία της εργασιακής δύναμης στα πλαίσια ενός διεθνούς καταμερισμού εργασίας, όσον αφορά τη σφαίρα της παραγωγής, αυξημένη σημασία του πλασματικού κεφαλαίου, των μη παραγωγικών δραστηριοτήτων και της συστηματικής ανισοτιμίας της ανταλλαγών, όσον αφορά την κυκλοφορία του κεφαλαίου και των εμπορευμάτων, και μονοπωλιακό υπερκέρδος όσον αφορά τη διανομή της υπεραξίας). Στη βάση αυτή, ορίσαμε τις ιμπεριαλιστικές χώρες ως αυτές που καταφέρνουν να αναπαράγουν το εθνικό συνολικό τους κεφάλαιο με προνομιακό τρόπο, εις βάρος των διεθνών ανταγωνιστών τους, ακριβώς επειδή κυριαρχούν στον διεθνή ανταγωνισμό και εκμεταλλεύονται στο έπακρο τις ως άνω πρακτικές. Αυτό παίρνει εν τέλει τη μορφή εισροών υπεραξίας που παράγεται σε άλλες χώρες, κάτι που οδηγεί και στο ποσοτικό κριτήριο που προτείνουν και οι συγγραφείς του άρθρου αυτού.

Ωστόσο, όπως θα γίνει φανερό και παρακάτω, οι συγγραφείς, προσκολλώμενοι σε έναν «δογματικά ορθόδοξο» μαρξισμό, ο οποίος θεωρεί ότι η γενική θεωρία του Κεφαλαίου του Μαρξ μπορεί να εξηγήσει τη συνολική πραγματικότητα του σύγχρονου καπιταλισμού χωρίς καμία σημαντική ανάπτυξη, παρά μόνο με περαιτέρω συγκεκριμενοποίηση, αρνούνται τις ως άνω – χαρακτηριστικές του ιμπεριαλιστικού καπιταλισμού – πλευρές και αντιλαμβάνονται τον ιμπεριαλισμό ως ένα φαινόμενο που αφορά μόνο τη διεθνή αγορά και τις διακρατικές σχέσεις.

- Στην προσπάθειά τους να εξηγήσουν τα σύγχρονα φαινόμενα της ιμπεριαλιστικής διεθνοποίησης της καπιταλιστικής (ανα)παραγωγής με τη χρήση ενός θεωρητικά άκαμπτου και ιστορικά ακίνητου συστήματος εννοιών, υποτιμούν συστηματικά τον ιστορικά διαμορφωμένο διεθνή καταμερισμό εργασίας, και, ιδιαίτερα, τους διακριτούς ρόλους των παραγωγικών και μη παραγωγικών δραστηριοτήτων στον καταμερισμό αυτόν.

Υποτιμούν το γεγονός, δηλαδή, ότι στις ιμπεριαλιστικές χώρες συσσωρεύονται μη παραγωγικοί κλάδοι της βιομηχανίας και των υπηρεσιών (κρατικών και ιδιωτικών) που αφορούν την ανάπτυξη νέων τεχνολογιών και στη μονοπωλιακή αξιοποίησή τους, όπως και γενικότερα αυτό που θα αποκαλούσαμε ως «κρατικομονοπωλιακή» οργάνωση και διαχείριση της καπιταλιστικής παραγωγής (αλλά και αναπαραγωγής, δηλ. και από την πλευρά της κατανάλωσης), όπως εμπορικές, χρηματοπιστωτικές, ασφαλιστικές, νομικές, λογιστικές, δραστηριότητες μάρκετινγκ, διαφήμισης, κάθε είδους συμβουλευτικής, της «βιομηχανίας» των ΜΜΕ και του «ελεύθερου χρόνου» (αθλητισμού και πολιτισμού), κ.ο.κ., αλλά και οι δραστηριότητες του κατασταλτικού και στρατιωτικο-πολιτικού πυρήνα του κράτους. Οι δραστηριότητες αυτές άλλοτε διεξάγονται από τα κράτη (π.χ. η δημόσια εκπαίδευση και επιστημονική έρευνα, ο στρατός και η (δια)κρατική γραφειοκρατία) και άλλοτε παίρνουν την εμπορευματική μορφή.

Ωστόσο, ισχυριζόμαστε ότι οι υπηρεσίες αυτές δεν παράγουν υπεραξία στη συντριπτική πλειοψηφία των περιπτώσεων, διότι ακόμη και όταν παίρνουν την εμπορευματική μορφή, αυτή είναι πλασματική, όπως π.χ. στην περίπτωση των χρηματοπιστωτικών, ασφαλιστικών, εμπορικών, λογιστικών, νομικών, συμβουλευτικών, διαφημιστικών, υπηρεσιών και των υπηρεσιών μάρκετινγκ και ασφάλειας, που προσφέρουν καπιταλιστικές επιχειρήσεις σε άλλες καπιταλιστικές επιχειρήσεις, χωρίς αυτό που προσφέρουν να αποτελεί ούτε μέσο ατομικής κατανάλωσης, ούτε μέσω παραγωγής, αλλά αυτό που θα αποκαλούσε ο Μαρξ «ψευδή κόστη» («faux frais») της παραγωγής και κυκλοφορίας του κεφαλαίου. Οι υπηρεσίες αυτές είναι απαραίτητες για τη σύγχρονη καπιταλιστική (ανα)παραγωγή που έχει πάρει έναν άμεσα κοινωνικό χαρακτήρα εκ της φύσεώς του ακατάλληλο για την εμπορευματική μορφή, αλλά δεν παράγουν αξίες χρήσης (μέσα παραγωγής ή μέσα κατανάλωσης), και επομένως ούτε και (υπερ)αξία, ακόμη και όταν πωλούνται σαν εμπορεύματα στην αγορά.

Το ίδιο ισχύει και για τη γνώση, την πληροφορία ή τα προϊόντα της καλλιτεχνικής δημιουργίας που παίρνουν επίσης μια πλασματική εμπορευματική μορφή, π.χ., ως πατέντες, εμπορικά μυστικά, κ.ο.κ., και συνυπολογίζονται στη συνολική – πλασματική – κεφαλαιοποίηση των καπιταλιστικών επιχειρήσεων που έχουν τα αντίστοιχα δικαιώματα ιδιοκτησίας. Οι συγγραφείς «ξεχειλώνουν» τις έννοιες της κλασσικής μαρξιστικής πολιτικής οικονομίας προκειμένου να «χωρέσουν» την πραγματικότητα αυτή με τρόπο που καταλήγει σε τελείως λάθος συμπεράσματα (βλ. παρακάτω). Ενδεικτική είναι η «θεωρία της γνώσης» του ενός από τους δύο συγγραφείς, του Guglielmo Carchedi, που αναφέρεται σε «διανοητικούς μετασχηματισμούς» (κατ’ αναλογία με τους «υλικούς»), και η οποία καταλήγει ότι τα προϊόντα π.χ. της επιστημονικής εργασίας δεν έχουν καμία ιδιαίτερα πρωτοτυπία ως προς την πολιτική τους οικονομία, ότι η εργασία που τα παράγει παράγει και (υπερ)αξία, η οποία περιέχεται π.χ. στις πατέντες, και «μεταφέρεται» στα τελικά εμπορεύματα, ακριβώς όπως τα «υλικά» μέσα παραγωγής μεταφέρουν αξία στα τελικά εμπορεύματα. Με αυτόν τον τρόπο εταιρείες όπως η Apple μπορεί να θεωρηθεί ότι έχουν υψηλή οργανική σύνθεση κεφαλαίου (λόγω της υψηλής τους κεφαλαιοποίησης…), ότι παράγουν μεγάλα ποσά υπεραξίας, ή και ότι χαρακτηρίζονται από υψηλή παραγωγικότητα…

Έτσι, η φετιχιστική επέκταση του περιεχομένου των εννοιών της κλασσικής μαρξιστικής πολιτικής οικονομίας εκ μέρους των συγγραφέων:

- εκκινεί από τη σύγχυση μεταξύ εκτελεστικής, επαναληπτικής εργασίας που παράγει εμπορεύματα και μπορεί να αναχθεί μέσω των μηχανισμών της αγοράς σε αφηρημένη εργασία, και της δημιουργικής, επιτελικής εργασίας που είναι από τη φύση της εργασία καθολικού χαρακτήρα, δεν παράγει εμπορεύματα, παρά μόνο πλασματικά, τα οποία αποχτούν μία πλασματική αξιακή (χρηματική) αποτίμηση, με πολύ χαλαρή σύνδεση με το κόστος παραγωγής τους,

- συνεχίζει με τη σύγχυση μεταξύ παραγωγικής και μη παραγωγικής εργασίας, εργασίας δηλαδή που παράγει εμπορευματική (υπερ)αξία και εργασίας που παράγει πλασματικά εμπορεύματα, και επομένως δεν παράγει (υπερ)αξία,

- για να καταλήξει σε συγχύσεις γύρω από τις έννοιες της παραγωγικότητας, του σταθερού κεφαλαίου (που συγχέεται με την κεφαλαιοποίηση των μονοπωλίων στους τομείς της πλασματικής παραγωγής), της οργανικής σύνθεσης κεφαλαίου, κ.ο.κ.,

- και επομένως τείνει να παρερμηνεύει και τα φαινόμενα του ανταγωνισμού και των μεταφορών υπεραξίας από τις ιμπεριαλιστικές χώρες στις εξαρτημένες, αποδίδοντάς τα σε διαφορές στην παραγωγικότητα και στην οργανική σύνθεση κεφαλαίου, και, μάλλον, υποτιμώντας το ποσοτικό τους μέγεθος.

- Συγκεκριμένα, οι συγγραφείς ισχυρίζονται ότι μετράνε την παραγωγικότητα διά του υπολογισμού της τεχνικής σύνθεσης κεφαλαίου (ΤΣΚ). Στη μαρξιστική πολιτική οικονομία η παραγωγικότητα, δηλ. η μάζα των εμπορευμάτων που παράγονται ανά μονάδα εργασίας, είναι ιδιότητα της συγκεκριμένης και όχι της αφηρημένης εργασίας. Ως τέτοια, δεν μπορεί να συγκριθεί, παρά μόνο ενδοκλαδικά, δηλ. στην παραγωγή (παρ)όμοιων εμπορευμάτων. Αντίστοιχα ισχύουν και για την ΤΣΚ, η οποία ορίζεται ως η μάζα των μέσων παραγωγής ανά μονάδα εργασίας. Προκειμένου να ξεπεραστεί ο σκόπελος αυτός, οι συγγραφείς υπολογίζουν όχι τη μάζα, αλλά τη χρηματική τιμή των μέσων παραγωγής, μια ποσότητα, δηλαδή, που συγχέει την ΤΣΚ με την οργανική σύνθεση κεφαλαίου (ΟΣΚ)! Η επιλογή αυτή των συγγραφέων υποκρύβει μια σύγχυση του ενδοκλαδικού με τον διακλαδικό ανταγωνισμό και γύρω από τον ρόλο τους στη διανομή της υπεραξίας μιας κοινωνίας, κάτι για το οποίο έχει δεχθεί κριτική ο Guglielmo Carchedi. Επιπλέον, παρόλο που η τάση της τεχνολογικής ανάπτυξης στην κεφαλαιοκρατική παραγωγή, ειδικά στο στάδιο του «ελεύθερου ανταγωνισμού» είναι για αύξηση της παραγωγικότητας χάρις στην αύξηση της ΤΣΚ, δε σημαίνει ότι μπορούμε στον σύγχρονο καπιταλισμό να χρησιμοποιούμε την τελευταία ως μέτρο της πρώτης! Συνολικά, «μολύνουν» τις έννοιες που συνθέτουν τις θεωρητικές προϋποθέσεις της εμπειρικής τους μελέτης, με αυτό που θέλουν να βγάλουν τελικά ως συμπέρασμα, ότι, δηλ. οι μεταφορές υπεραξίας οφείλονται σε διαφορές στην ΟΣΚ και στην παραγωγικότητα…

- Σε συνδυασμό με τη σύγχυση μεταξύ μέσων παραγωγής που έχουν αξία και μεταφέρουν αξία στα τελικά εμπορεύματα με τα κάθε είδους πλασματικά περιουσιακά στοιχεία (πατέντες, εμπορικά μυστικά, «τεχνογνωσία», κ.ο.κ.) που αποτελούν τη βάση της κεφαλαιοποίησης των σύγχρονων μονοπωλίων, αντιλαμβανόμαστε, ότι τόσο η ΟΣΚ, όσο και η «παραγωγικότητα» (υπολογισμένη μέσω της «ΤΣΚ» που μάλλον προσομοιάζει περισσότερο στην ΟΣΚ), υπερεκτιμώνται για τις ιμπεριαλιστικές χώρες, ενώ, πιθανόν, να υποτιμώνται για τις εξαρτημένες μεν, βιομηχανοποιημένες δε, εξαρτημένες χώρες. Αντίστοιχα ισχύουν για τη σύγχυση μεταξύ παραγωγικής και μη παραγωγικής εργασίας, με αποτέλεσμα ανάλογη υποτίμηση της (υπερ)αξίας που παράγεται στις εξαρτημένες χώρες και υπερτίμησής της για τις ιμπεριαλιστικές.

- Ταυτόχρονα, οι συγγραφείς υποτιμούν τη σημασία του μονοπωλιακού υπερκέρδους, διότι δεν αντιλαμβάνονται ότι τα σύγχρονα μονοπώλια δεν βασίζονται τόσο στη διαμόρφωση καρτέλ ή στο πολύ υψηλό κόστος εισόδου σε έναν κλάδο της οικονομίας, αλλά στον ως άνω (διεθνή) καταμερισμό της εργασίας, κατά τον οποίο τα μονοπώλια αναλαμβάνουν τις – κατά κανόνα μη παραγωγικές – δραστηριότητες που έχουν τη μεγαλύτερη σημασία για την αξιοποίηση του εμπορεύματος και μπορούν να μονοπωληθούν (παραγωγή τεχνολογίας, εμπορική δραστηριότητα κ.ο.κ.), ενώ για την καθ’ αυτό παραγωγή των εμπορευμάτων βασίζονται σε – κατά κανόνα υπεράκτιες – υπεργολαβίες. Όπως ισχυριστήκαμε και αλλού, αυτό δεν είναι ένα φαινόμενο που αφορά μόνο τη διανομή της υπεραξίας μεταξύ ανταγωνιζόμενων κεφαλαίων, αλλά τείνει προς μια νέα μορφή/διαφοροποίηση (διεθνούς) παραγωγικής σχέσης, στην οποία το μονοπωλιακό κεφάλαιο έχει και διαφορετικό ρόλο στην παραγωγή (σχεδιασμός, οργάνωση, επίβλεψη, εμπορική αξιοποίηση κ.ο.κ.), και διαφοροποιημένη πηγή εισοδήματος (μονοπωλιακή πρόσοδος), σε σχέση με το μη μονοπωλιακό κεφάλαιο (καθεαυτό παραγωγή εμπορευμάτων και (υπερ)αξίας).

Είναι με αυτήν την έννοια που το μονοπωλιακό κεφάλαιο αποκτά έναν παρασιτικό χαρακτήρα και όχι επειδή δεν προάγει καθόλου την ανάπτυξη της τεχνολογίας. Για την ακρίβεια, είναι παρασιτικό επειδή (α) επιβραδύνει την ανάπτυξη της τεχνολογίας καθώς η μονοπώλησή της εμποδίζει την πλατιά και ταχεία διάδοσή της, (β) αξιοποιείται με υπεραξία που αντλεί από άλλους, παραγωγικούς, κλάδους, ενώ (γ) παρασιτεί και επί μιας σειράς κοινωνικών πρακτικών παραγωγής κοινωνικού πλούτου/πολιτισμού, όπως η εκπαίδευση, η επιστημονική έρευνα, η καλλιτεχνική δημιουργία, οι οποίες διεξάγονται σε μεγάλο βαθμό έξω από τον άμεσο έλεγχό του, αλλά το μονοπωλιακό κεφάλαιο καταχρηστικά τις οικειοποιείται και προσπαθεί να υπάγει στη δική του αναπαραγωγή, π.χ. επιβάλλοντας την εμπορευματική μορφή.

- Η υποτίμηση του μονοπωλιακού υπερκέρδους διαφαίνεται και στην άλλη «καινοτομία» της μεθοδολογίας των συγγραφέων, τη χρήση του (στατιστικού) μέσου ποσοστού κέρδους κάθε εθνικής οικονομίας ως ένα γενικό ποσοστό κέρδους, παρόλο που ομολογούν ότι πιθανά αντιστοιχεί σε έναν μέσο όρο που υποκρύβει τη διαφορά του ποσοστού κέρδους μεταξύ μονοπωλημένων και μη μονοπωλημένων κλάδων…, και, στη συνέχεια, στην υπόθεση περί μιας διεθνούς εξίσωσης αυτών των εθνικών ποσοστών κέρδους ως αν η κάθε χώρα να αποτελούσε έναν ξεχωριστό κλάδο της διεθνούς οικονομίας! Αδυνατούμε να καταλάβουμε το σκεπτικό με το οποίο οι συγγραφείς προβαίνουν σε μια τέτοια μεθοδολογική επιλογή. Ακόμη και αν εξισώνονταν τα ποσοστά κέρδους διεθνώς, αυτό θα αφορούσε την εξίσωση μεταξύ των διάφορων κλάδων της διεθνούς οικονομίας, και όχι μεταξύ των μέσων εθνικών ποσοστών κέρδους! Πόσο μάλλον που δεν έχει αποδειχθεί εμπειρικά μια τέτοια τάση εξίσωσης των μέσων εθνικών ποσοστών κέρδους, ακόμη και στη βάση των εμπειρικών στοιχείων που παρουσιάζουν οι συγγραφείς (π.χ. στη σύγκριση των ποσοστών κέρδους μεταξύ ΗΠΑ και Κίνας τα οποία θα χρειαστούν …μερικές ακόμη δεκαετίες για να εξισωθούν, αν αυτό συμβεί ποτέ…).

- Σε μια τέτοια διεθνή αγορά, με έναν τέτοιο διεθνή καταμερισμό εργασίας, επομένως, δεν παίζουν τόσο σημαντικό ρόλο όσο στο παρελθόν ούτε οι διαφορές παραγωγικότητας (καθώς σπάνια ανταγωνίζονται σε παρόμοια εμπορεύματα οι ιμπεριαλιστικές και εξαρτημένες χώρες), ούτε οι διαφορές στην ΟΣΚ (στον βαθμό που δεν εξισώνονται τα ποσοστά κέρδους διεθνώς και που τα μονοπώλια δρουν σε μη παραγωγικούς κλάδους). Αντίθετα, ισχυριζόμαστε ότι ο βασικός μηχανισμός μεταφοράς αφορά τη μεταφορά υπεραξίας από παραγωγικές βιομηχανικές δραστηριότητες που λαμβάνουν χώρα κατά κύριο λόγο στις εξαρτημένες χώρες και των οποίων το προϊόν συστηματικά υποτιμάται διότι δεν μονοπωλείται, προς μη παραγωγικές δραστηριότητες που λαμβάνουν χώρα κυρίως στις ιμπεριαλιστικές χώρες και των οποίων το προϊόν λαμβάνει μια πλασματική εμπορευματική μορφή, συστηματικά υπερτιμημένη.

- Ένας τέτοιος μηχανισμός θα ήταν αδύνατος χωρίς τη συστηματική υποτίμηση και της παραγωγικής εργασίας που λαμβάνει χώρα στις εξαρτημένες χώρες, σε σχέση με την εργασία που απασχολείται, σε μεγάλο βαθμό σε μη παραγωγικές δραστηριότητες, στις ιμπεριαλιστικές χώρες. Εξ’ ου και η πηγή του μονοπωλιακού υπερκέρδους που συσσωρεύεται στις ιμπεριαλιστικές χώρες δεν είναι άλλη από την υπερεκμετάλλευση της εργασιακής δύναμης στις εξαρτημένες (βλ. σχετικά εδώ, εδώ, εδώ κι εδώ).

Οι συγγραφείς, με βάση και τα δικά τους εμπειρικά στοιχεία, συμφωνούν ότι τα ποσοστά υπεραξίας δεν εξισώνονται διεθνώς, και ότι είναι κατά κανόνα υψηλότερα στις εξαρτημένες χώρες, ενώ αποδίδουν τις διαφορές αυτές σε έναν «μηχανισμό αντιστάθμισης» της έλλειψης ανταγωνιστικότητας και συναφών εκροών υπεραξίας, εκ μέρους των καπιταλιστών των εξαρτημένων χωρών, με αύξηση της εκμετάλλευσης των ντόπιων εργαζομένων.

Ωστόσο, σε συμφωνία π.χ. με τον Αργεντινό μαρξιστή Ενρίκε Ντουσσέλ, αποδίδουν με τη σειρά της την έλλειψη ανταγωνιστικότητας στην τεχνολογική υπεροχή των ιμπεριαλιστικών κεφαλαίων, φετιχοποιώντας την έννοια της «τεχνολογικής υπεροχής» ως αυξημένη «παραγωγικότητα» και ΟΣΚ, και όχι ως μονοπώληση της τεχνολογίας, όπως είδαμε παραπάνω. Έτσι, και παρόλο που ακόμη και τα ίδια τους τα δεδομένα δείχνουν ότι οι μεταφορές υπεραξίας οφείλονται περίπου κατά 40% στις διαφορές των ποσοστών υπεραξίας, υποτιμούν την κεντρική σημασία της υπερεκμετάλλευσης της εργασίας, προς χάριν της σημασίας αυτής της φετιχοποιημένης «τεχνολογικής υπεροχής» ως αυξημένης ΟΣΚ. Σε προσωπική επικοινωνία του γράφοντος με τον Michael Roberts, στο ιστολόγιό του, σε μια τέτοια επισήμανση για τη σημασία του ποσοστού υπεραξίας με βάση τα ίδια τους τα δεδομένα, ο συγγραφέας απάντησε ότι οι διαφορές στο ποσοστό υπεραξίας μπορεί να οφείλονται και πάλι …σε διαφορές στην «παραγωγικότητα», και όχι στον βαθμό εκμετάλλευσης της εργασιακής δύναμης! Μια τέτοια εξήγηση, όμως, αντιφάσκει με την κατεύθυνση των μεταφορών υπεραξίας που υποτίθεται οι διαφορές αυτές εξηγούν, καθώς ένα αυξημένο ποσοστό υπεραξίας λόγω αυξημένης παραγωγικότητας στις εξαρτημένες χώρες θα οδηγούσε σε αντίστροφες μεταφορές υπεραξίας (από τις ιμπεριαλιστικές στις εξαρτημένες) από αυτές που προσπαθούμε να εξηγήσουμε και που τα δεδομένα των συγγραφέων καταγράφουν (από τις εξαρτημένες στις ιμπεριαλιστικές)! Αντίθετα, αυτό δε συμβαίνει αν οι διαφορές στα ποσοστά υπεραξίας είναι λόγω σκληρότερης εκμετάλλευσης στις εξαρτημένες χώρες, όπως, άλλωστε, ο «μηχανισμός αντιστάθμισης» των συγγραφέων προβλέπει…

Γίνεται φανερό, επομένως, ότι η θεωρητική και μεθοδολογική σύγχυση των συγγραφέων δρα προς μια κατεύθυνση απολογητική για τον σύγχρονο καπιταλιστικό ιμπεριαλισμό, μια κατεύθυνση, δηλ., υποτίμησης των πιο σκληρών πρακτικών εκμετάλλευσης και καταπίεσης, τόσο στην παραγωγή, όσο και στην κυκλοφορία και διανομή της υπεραξίας, των πρακτικών αυτών – όπως η υπερκεμετάλλευση της εργασίας, τα μονοπωλιακά υπερκέρδη και η μονοπώληση της τεχνολογίας – που είναι ιδιάζουσες του ιμπεριαλιστικού σταδίου του καπιταλισμού στη σύγχρονή, ύστερη, φάση του, της διεθνοποίησης της παραγωγής.

Ακόμη κι έτσι, από τέτοιες θέσεις «δογματικά ορθόδοξου» μαρξισμού, το ποσοτικό/εμπειρικό κριτήριο των συγγραφέων οδηγεί σε μια ξεκάθαρη εικόνα για το ποιες χώρες είναι σήμερα ιμπεριαλιστικές (οι G7 και οι …τριγύρω τους…), και ποιες υποφέρουν από την ιμπεριαλιστική εκμετάλλευση (πρακτικά όλος ο υπόλοιπος κόσμος, συμπεριλαμβανομένων των BRICS+, άρα και της Ρωσίας, και της Κίνας, για την οποία αναφέρονται και εξειδικευμένα στοιχεία στο παρόν άρθρο· βλ. κι εδώ κι εδώ για τις δυο αυτές χώρες).

Παραμένει, λοιπόν, απορίας άξιο, από τις θέσεις ποιου μαρξισμού άραγε οι κυριότερες δυνάμεις της ελληνικής κομμουνιστικής Αριστεράς αναφέρονται στις χώρες των BRICS+ ως – έστω εν δυνάμει – ιμπεριαλιστικές…

(Επιπλέον μαρξιστικές εμπειρικές μελέτες που καταλήγουν σε παρόμοια συμπεράσματα με αυτά των συγγραφέων αν και με διαφορετική μεθοδολογία εδώ, εδώ, κι εδώ. Συγκεντρωμένη βιβλιογραφία για το θέμα του σύγχρονου ιμπεριαλιστικού καπιταλισμού γενικότερα εδώ).

Διονύσης Περδίκης

Guglielmo Carchedi

Ομότιμος Καθηγητής, Τμήμα Οικονομικών και Οικονομετρίας, Πανεπιστήμιο του Άμστερνταμ, Άμστερνταμ, Ολλανδία,

[email protected]

Michael Roberts | ORCID: 0000-0002-0929-3044 Ανεξάρτητος Ερευνητής

[email protected]

Περίληψη

Το έργο αυτό επικεντρώνεται αποκλειστικά στις σύγχρονες οικονομικές πτυχές του ιμπεριαλισμού. Εμείς τον ορίζουμε ως μια επίμονη και μακροχρόνια καθαρή ιδιοποίηση υπεραξίας για τις ιμπεριαλιστικές χώρες υψηλής τεχνολογίας από τις χώρες στις οποίες κυριαρχεί η χαμηλή τεχνολογία. Η διαδικασία αυτή τοποθετείται στο πλαίσιο της μακροχρόνιας τάσης πτώσης της κερδοφορίας, όχι μόνο στις ιμπεριαλιστικές χώρες, αλλά και στις κυριαρχούμενες χώρες. Εντοπίζουμε τέσσερα κανάλια μέσω των οποίων η υπεραξία ρέει προς τις ιμπεριαλιστικές χώρες: νομισματικό κυριαρχικό δικαίωμα (Σ.τ.Ε., currency seigniorage)· εισροές εισοδήματος από επενδύσεις κεφαλαίου· άνιση ανταλλαγή μέσω του εμπορίου· και μεταβολές στις συναλλαγματικές ισοτιμίες.

Δίνουμε ιδιαίτερη προσοχή στη θεωρητικοποίηση και την ποσοτικοποίηση των διεθνών ΑΑ (Σ.τ.Ε., άνισων ανταλλαγών στο εξής) και των κινήσεων των συναλλαγματικών ισοτιμιών. Όσον αφορά την ΑΑ, επεκτείνουμε τη μαρξική διαδικασία μετασχηματισμού στο διεθνές περιβάλλον. Χρησιμοποιούμε δύο μεταβλητές στην ανάλυση άνισης ανταλλαγής: την οργανική σύνθεση του κεφαλαίου και το ποσοστό εκμετάλλευσης, και μετράμε ποια από αυτές τις δύο μεταβλητές είναι πιο σημαντική ως προς τη συμβολή της στις μεταβιβάσεις ΑΑ. Ερευνούμε ένα χρονικό διάστημα μεγαλύτερο από ό,τι σε οποιαδήποτε προηγούμενη μελέτη. Εισάγουμε επίσης τη διάκριση μεταξύ στενής και ευρείας άνισης ανταλλαγής ανάλογα με το αν δύο χώρες υποθέτουμε ότι συναλλάσσονται μόνο μεταξύ τους ή και με τον υπόλοιπο κόσμο.

Όσον αφορά την ανάλυση των συναλλαγματικών ισοτιμιών ως δίαυλο ιδιοποίησης της διεθνούς υπεραξίας, απορρίπτουμε τις συμβατικές προσεγγίσεις, επειδή έχουν τις ρίζες τους στη θεωρία της ισορροπίας. Βρίσκουμε πολύ ισχυρές εμπειρικές αποδείξεις ότι οι συναλλαγματικές ισοτιμίες τείνουν προς το σημείο στο οποίο οι παραγωγικότητες εξισώνονται. Αυτή είναι μόνο μια τάση, επειδή αυτή η εξίσωση είναι εγγενώς ασύμβατη με τη φύση του ιμπεριαλισμού.

Τέλος, δεδομένης της επικαιρότητάς της, εφαρμόζουμε την ανάλυσή μας στη σχέση μεταξύ των ΗΠΑ και της Κίνας και διαπιστώνουμε ότι η Κίνα δεν είναι ιμπεριαλιστική χώρα σύμφωνα με τον ορισμό μας και τα δεδομένα.

Λέξεις κλειδιά

Ιμπεριαλισμός – αξία – διεθνές εμπόριο – άνιση ανταλλαγή

1. Εισαγωγή

Η εργασία αυτή δεν αποσκοπεί στην υποβολή μιας γενικής ή πλήρους θεωρίας του ιμπεριαλισμού. Ούτε αποτελεί ανασκόπηση ή αξιολόγηση των σημερινών και παλαιότερων συζητήσεων σχετικά με τον ιμπεριαλισμό[1]. Ούτε αποσκοπεί στην εξαντλητική κάλυψη όλων των σχετικών θεμάτων. Οι πτυχές του σύγχρονου ιμπεριαλισμού που εξετάζονται εδώ απέχουν πολύ από το να είναι ολοκληρωμένες. Επικεντρωνόμαστε σε ορισμένα βασικά νέα οικονομικά και χρηματιστικά χαρακτηριστικά του σύγχρονου ιμπεριαλισμού με ιδιαίτερη έμφαση στις σχέσεις μεταξύ των ιμπεριαλιστικών και των κυριαρχούμενων χωρών μέσα από το πρίσμα της εργασιακής θεωρίας της αξίας του Μαρξ.

Η έμφαση που δίνουμε στον σύγχρονο ιμπεριαλισμό δεν αρνείται την επίμονη ύπαρξη της αποικιοκρατίας. Η αποικιοκρατία και ο σύγχρονος ιμπεριαλισμός δεν αποκλείουν ο ένας τον άλλον. Αποικιοκρατία είναι η ιδιοποίηση των φυσικών πόρων, η στρατιωτική κατοχή, ο άμεσος κρατικός έλεγχος των αποικιών και η κλοπή από τις ιμπεριαλιστικές χώρες των εμπορευμάτων που δεν παράγονται καπιταλιστικά. Αλλά η αποικιοκρατία περιέχει μέσα της τα σπέρματα του σύγχρονου ιμπεριαλισμού. Πρόκειται για την ιδιοποίηση από τα κεφάλαια στις ιμπεριαλιστικές χώρες της υπεραξίας που παράγεται από τα κεφάλαια στις αποικίες μέσω του εμπορίου εμπορευμάτων με υψηλό τεχνολογικό περιεχόμενο που παράγονται στις ιμπεριαλιστικές χώρες για καπιταλιστικά παραγόμενες πρώτες ύλες ή βιομηχανικά αγαθά που παράγονται με χαμηλότερο τεχνολογικό περιεχόμενο στις κυριαρχούμενες χώρες. Το αποτέλεσμα είναι η άνιση ανταλλαγή (εφεξής ΑΑ), η ιδιοποίηση της διεθνούς υπεραξίας μέσω του διεθνούς εμπορίου. Αυτή η σύγχρονη μορφή ιδιοποίησης της διεθνούς υπεραξίας δεν απουσιάζει στην αποικιοκρατία. Αλλά δεν είναι η πιο σημαντική. Ο σύγχρονος ιμπεριαλισμός διεισδύει και αναπτύσσεται μέσα στην αποικιοκρατία μέχρι να γίνει η κυρίαρχη μορφή. Στο πλαίσιο του σύγχρονου ιμπεριαλισμού, η τεχνολογία έχει γίνει το νέο πεδίο μάχης.

Τα παραπάνω θα μπορούσαν να παρερμηνευθούν ως οικονομισμός. Αλλά αυτή η κατηγορία θα ήταν αδικαιολόγητη. Επικεντρωνόμαστε στα καθοριστικά χαρακτηριστικά της οικονομίας, τα οποία καθιστούν δυνατή την ύπαρξη άλλων εξαιρετικά σημαντικών, αλλά καθορισμένων γνωρισμάτων, όπως η στρατιωτική και πολιτική κυριαρχία, καθώς και η πολιτιστική και ιδεολογική υπεροχή[2]. Αυτά τα άλλα χαρακτηριστικά δεν προστίθενται απλώς στους οικονομικούς όρους προκειμένου να αποκτήσουμε μια πιο ολοκληρωμένη εικόνα. Η αλληλεπίδρασή τους είναι διαλεκτική. Ιδιαίτερα σημαντική, η στρατιωτική και ιδεολογική υπεροχή δεν είναι απλώς ένα εξάρτημα της οικονομικής ισχύος. Αντίθετα, η οικονομική ισχύς είναι καθορίζουσα διότι είναι η προϋπόθεση ύπαρξης της στρατιωτικής και ιδεολογικής ισχύος και η τελευταία είναι καθορισμένη επειδή είναι η συνθήκη αναπαραγωγής (ή υπέρβασης) της πρώτης. Η στρατιωτική, πολιτική και ιδεολογική ισχύς, ακόμη και αν καθορίζεται από την ανώτερη τεχνολογία και την οικονομική ισχύ, είναι απαραίτητη για την οικονομική αναπαραγωγή της οικονομικής ισχύος[3].

2. Το ευρύτερο πλαίσιο

Η παραγωγή και η ιδιοποίηση της διεθνούς υπεραξίας θα πρέπει να πλαισιωθεί στο συγκείμενό της μετά τον Β’ Παγκόσμιο Πόλεμο μακροπρόθεσμης τάσης πτώσης της παγκόσμιας κερδοφορίας. Αυτή η πτώση επηρεάζει τόσο τις ιμπεριαλιστικές χώρες (εφεξής, ΙX) όσο και τις κυριαρχούμενες χώρες (εφεξής, ΚΧ), έστω και σε διαφορετικούς βαθμούς[4].

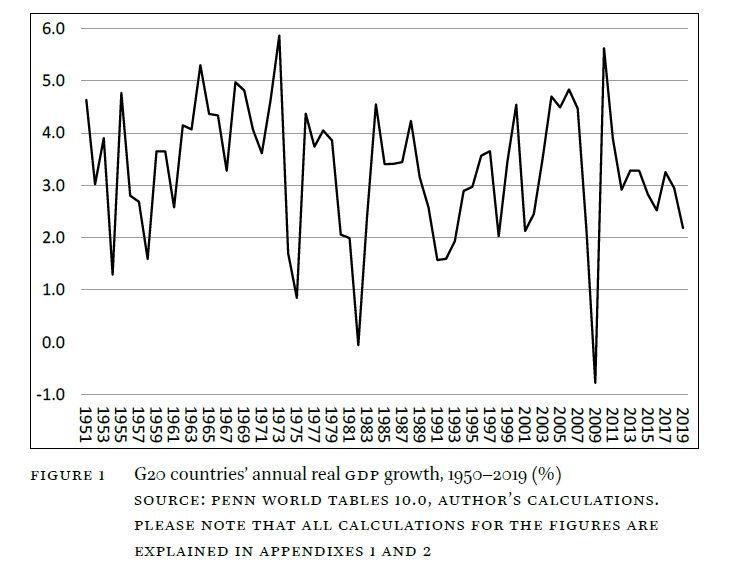

Οι επίσημες στατιστικές επικεντρώνονται στο ΑΕΠ και όχι σε στοιχεία κερδοφορίας. Ωστόσο, είναι αποκαλυπτικά. Δείχνουν την πτωτική τάση του ρυθμού αύξησης του παγκόσμιου ΑΕΠ (Διάγραμμα 1).

ΔΙΑΓΡΑΜΜΑ 1 Ο ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ των χωρών του G20, 1950-2019 (%)

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ. ΠΑΡΑΚΑΛΟΥΜΕ ΣΗΜΕΙΩΣΤΕ ΟΤΙ ΟΛΟΙ ΟΙ ΥΠΟΛΟΓΙΣΜΟΙ ΓΙΑ ΤΑ ΔΙΑΓΡΑΜΜΑΤΑ ΕΞΗΓΟΥΝΤΑΙ ΣΤΑ ΠΑΡΑΡΤΗΜΑΤΑ 1 ΚΑΙ 2.

Ο μειούμενος ρυθμός αύξησης του ΑΕΠ για τις χώρες της G20 προκαλεί αμηχανία στα συμβατικά μακροοικονομικά. Συνήθως, ο ένοχος εντοπίζεται στην πτώση των καταναλωτικών δαπανών και της αύξησης των επενδύσεων. Αλλά αυτό με τη σειρά του πρέπει να εξηγηθεί. Ένα ακόμη βήμα πίσω στην εξήγηση επικεντρώνεται στις μεταβολές της «καταναλωτικής εμπιστοσύνης» και των «ζωικών ενστίκτων» (Σ.τ.Ε., ‘animal spirits’). Αλλά και αυτές πρέπει να εξηγηθούν. Τελικά, οι προσπάθειες των συμβατικών μακροοικονομικών να εξηγήσουν την πτώση του ρυθμού αύξησης του ΑΕΠ δεν είναι τίποτα περισσότερο από το «να σφίγγουν τα άχυρα» (Σ.τ.Μ., έκφραση στα αγγλικά που δηλώνει χρήση μη λογικών μεθόδων).

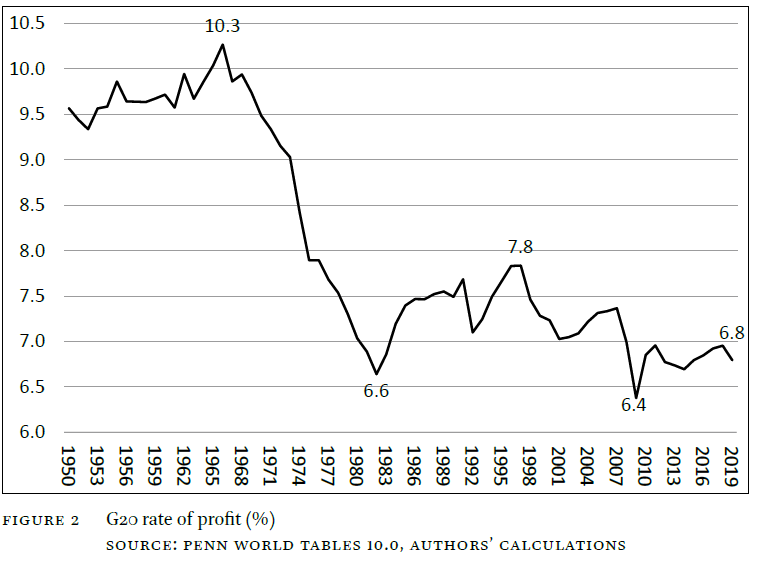

Όχι όμως στη θεωρία του Μαρξ. Σε αυτήν, η βασική μεταβλητή είναι το ποσοστό κέρδους. Για να το θέσουμε στους πιο γενικούς του όρους, αν τα συνολικά περιουσιακά στοιχεία αυξάνονται, λόγω της φύσης του νέων τεχνολογιών που αποβάλλουν την εργασία (Σ.τ.Ε., labour-shedding technologies), η απασχόληση αυξάνεται λιγότερο (ή ακόμη και μειώνεται) από την αύξηση των συνολικών περιουσιακών στοιχείων. Δεδομένου ότι μόνο η εργασία παράγει αξία και υπεραξία, λιγότερη υπεραξία παράγεται σε σχέση με τις συνολικές επενδύσεις. Το ποσοστό κέρδους μειώνεται και λιγότερο κεφάλαιο επενδύεται. Έτσι, ο ρυθμός μεταβολής του ΑΕΠ μειώνεται. Αυτό δεν είναι μία γραμμική κίνηση, αλλά είναι η τάση. Υπάρχουν επίσης πολλές αντίθετες τάσεις, ιδίως το αυξανόμενο ποσοστό της υπεραξίας. Αλλά η εμπειρική έρευνα δείχνει ότι η τελευταίες δεν μπορούν να συγκρατήσουν τις πρώτες (Διάγραμμα 2).

ΔΙΑΓΡΑΜΜΑ 2 Το ποσοστό κέρδους των χωρών του G20 (%)

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ.

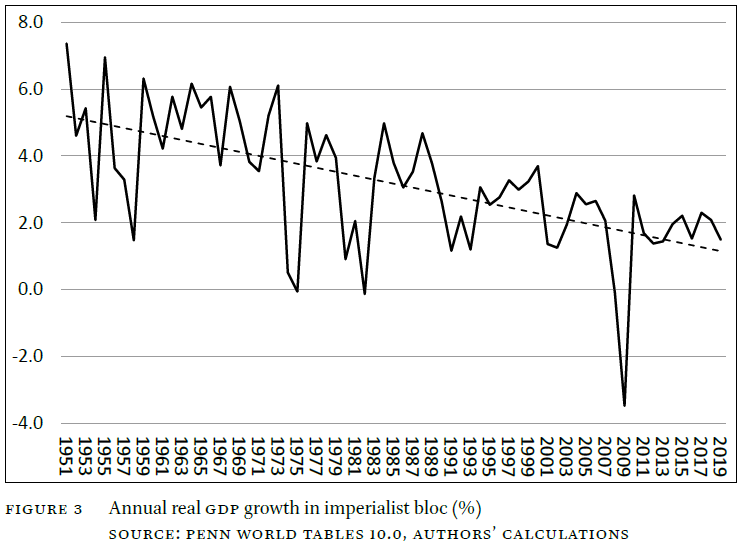

Η επιβράδυνση της αύξησης του πραγματικού ΑΕΠ είναι ιδιαίτερα αξιοσημείωτη για το ιμπεριαλιστικό μπλοκ χωρών (Διάγραμμα 3)[5].

ΔΙΑΓΡΑΜΜΑ 3 Ετήσιος ρυθμός αύξησης του ΑΕΠ στο ιμπεριαλιστικό μπλοκ (%)

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ.

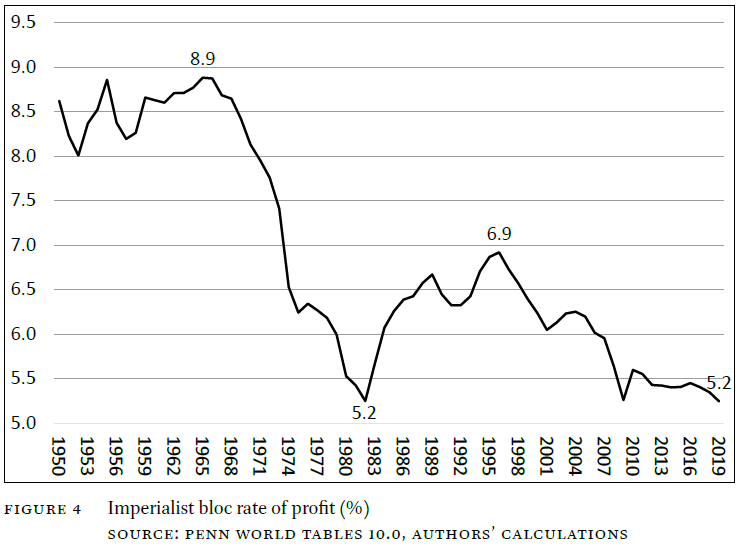

Αυτή η τάση επιβράδυνσης της αύξησης του πραγματικού ΑΕΠ συνοδεύεται από την μακρόχρονη μείωση της κερδοφορίας του κεφαλαίου στο ιμπεριαλιστικό μπλοκ (Διάγραμμα 4).

ΔΙΑΓΡΑΜΜΑ 4 Ποσοστό κέρδους του ιμπεριαλιστικού μπλοκ (%)

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ.

Η πίτα μεγαλώνει όλο και πιο αργά. Στον απόηχο αυτής της μακροχρόνιας επίμονης οικονομικής επιδείνωσης τόσο στην αύξηση της παραγωγής όσο και στην κερδοφορία, οι ιμπεριαλιστικές χώρες είναι σαν πεινασμένοι λύκοι, οι οποίοι όταν το θήραμα γίνεται πιο σπάνιο, δεν παίρνουν μόνο ένα επιπλέον κομμάτι από το πιο αδύναμο θήραμα, αλλά κόβουν όλο και περισσότερο τον λαιμό ο ένας του άλλου.

Η εισροή υπεραξίας στις ιμπεριαλιστικές χώρες από τις υπόλοιπες στον κόσμο έχει συμβάλει στην επιβράδυνση της επιδείνωσης της αύξησης της παραγωγής και της κερδοφορίας, αλλά δεν την ανέτρεψε. Οι ιμπεριαλιστικές χώρες αποκτούν μεγαλύτερο μερίδιο της συρρικνώμενης ποσότητας υπεραξίας σε βάρος των κυριαρχούμενων χωρών. Όμως αυτό το μεγαλύτερο μερίδιο μπορεί να αντιστρέψει την πτώση της κερδοφορίας μόνο μέχρι του σημείου στο οποίο η πτώση αυτή επανεκκινεί. Παρ’ όλα αυτά, η ιμπεριαλιστική ιδιοποίηση της υπεραξίας μέσω της άνισης ανταλλαγής στο εμπόριο (βλ. παρακάτω) είναι μια σημαντική αντίρροπη τάση στη φθίνουσα αύξηση της υπεραξίας στις ιμπεριαλιστικές χώρες[6].

Έτσι, το καθήκον μας δεν είναι απλώς να καταγράψουμε τη δίψα για υπεραξία του λεγόμενου «παγκόσμιου Βορρά», αλλά μάλλον να εξηγήσουμε αυτή την αυξανόμενη δίψα υπό τους όρους της προοδευτικής στέρησης της πηγής της υπεραξίας στα ιμπεριαλιστικά έθνη. Αυτές οι χώρες, για να ικανοποιήσουν τη δίψα τους για κέρδη, αντλούν όλο και περισσότερο από την πηγή των κυριαρχούμενων χωρών.

Ο Μαρξ επικεντρώθηκε κυρίως στην πτώση του ποσοστού κέρδους στο εσωτερικό ενός έθνους. Στο εσωτερικό του, το εθνικό ποσοστό κέρδους πέφτει επειδή οι τομείς ανταγωνίζονται εισάγοντας νέες τεχνολογίες που εξοικονομούν εργασία και αυξάνουν την παραγωγικότητα, αυξάνοντας έτσι την οργανική σύνθεση του κεφαλαίου (εφεξής ΟΣΚ). Στόχος μας είναι να επεκτείνουμε την ανάλυση του Μαρξ και να την εφαρμόσουμε στο διεθνές εμπόριο και τις επενδύσεις μεταξύ του ιμπεριαλιστικού και του κυριαρχούμενου μπλοκ. Εξετάζουμε ρητά τα διαφορετικά ποσοστά υπεραξίας ως έναν από τους δύο βασικούς προσδιοριστικούς παράγοντες της ΑΑ.

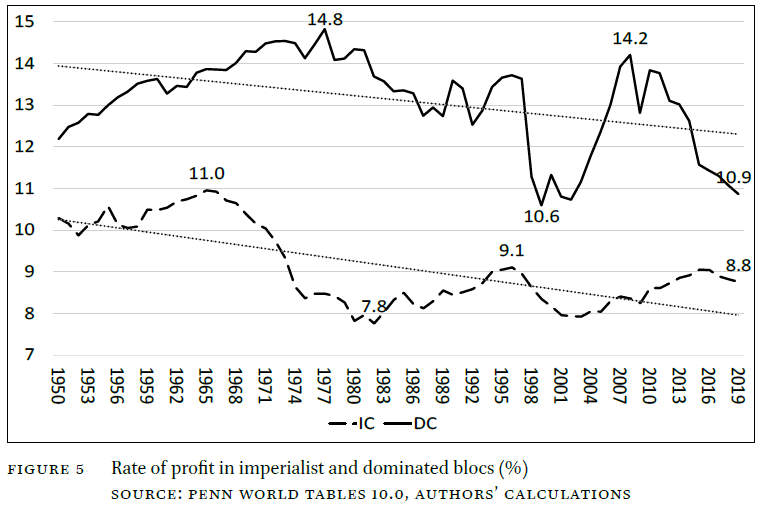

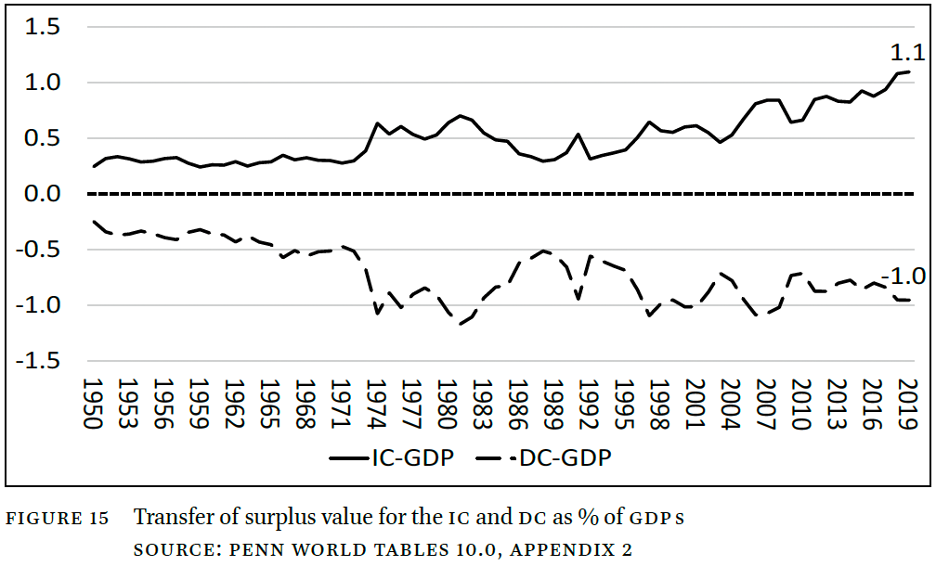

Η εμπειρική μας έρευνα αποκαλύπτει την ιδιαιτερότητα του νόμου της κερδοφορίας στον ιμπεριαλισμό. Η πτωτική κίνηση της κερδοφορίας οφείλεται στο γεγονός ότι (α) τα ποσοστά κέρδους και των δύο μπλοκ μειώνονται, (β) η κερδοφορία των κυριαρχούμενων χωρών είναι συνεχώς υψηλότερη από εκείνη των ιμπεριαλιστικών χωρών λόγω του χαμηλότερου ΟΣΚ, και (γ) η κερδοφορία των κυριαρχούμενων χωρών, ενώ είναι συνεχώς υψηλότερη απ’ ότι στις ιμπεριαλιστικές χώρες, πέφτει περισσότερο από ό,τι στο ιμπεριαλιστικό μπλοκ.

ΔΙΑΓΡΑΜΜΑ 5 Ποσοστά κέρδους στο ιμπεριαλιστικό και στο κυριαρχούμενο μπλοκ (%)

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ.

Από το 1974, το ποσοστό κέρδους του ιμπεριαλιστικού μπλοκ (G7) έχει μειωθεί κατά 20%, αλλά το υψηλότερο ποσοστό του κυριαρχούμενου μπλοκ έχει μειωθεί κατά 32%. Αυτό οδηγεί σε σύγκλιση των ποσοστών κέρδους των δύο μπλοκ με την πάροδο του χρόνου (Διάγραμμα 5).

Τα οικονομικά της ανάπτυξης υποστηρίζουν μια σύγκλιση προς τα πάνω, δηλαδή ότι οι «υπανάπτυκτες» ή «αναδυόμενες αγορές» προσεγγίζουν το επίπεδο πλούτου των «αναπτυγμένων». Όπως δείχνει το Διάγραμμα 5, τα δύο μπλοκ όντως συγκλίνουν, αλλά προς τα κάτω όσον αφορά την κερδοφορία. Παρά τον διαφορετικό ρυθμό με τον οποίο το ποσοστό κέρδους τείνει να πέσει στις ιμπεριαλιστικές και στις κυριαρχούμενες χώρες, η αιτία είναι η ίδια, δηλαδή η αδυναμία των αντίρροπων τάσεων, ιδίως της αύξησης του ποσοστού υπεραξίας, να αντισταθμίσουν επαρκώς την άνοδο της ΟΣΚ, όπως υποστηρίζει ο νόμος της κερδοφορίας του Μαρξ[7].

3. Μετρώντας την παραγωγικότητα

Στη μαρξιστική ανάλυση του σύγχρονου καπιταλισμού και, συνεπώς, στο παρόν έργο, το επίκεντρο είναι ο ανταγωνισμός μέσω της τεχνολογικής ανάπτυξης. Τα κεφάλαια ανταγωνίζονται βασικά με την εισαγωγή νέων τεχνικών, οι οποίες ενσωματώνονται σε νέα μέσα παραγωγής ή σε μη χρηματοοικονομικά περιουσιακά στοιχεία. Οι νέες τεχνικές από τη μία πλευρά αποβάλλουν την εργασία, έτσι ώστε παράγεται λιγότερη αξία και υπεραξία. Από την άλλη πλευρά, λόγω της μεγαλύτερης παραγωγικότητας, λιγότερη εργασία παράγει μεγαλύτερη μάζα αξιών χρήσης. Οι νέες τεχνολογίες αποβάλλουν εργασία και αυξάνουν την παραγωγικότητα. Ο πρωταρχικός ρόλος του τεχνολογικού ανταγωνισμού ισχύει τόσο εντός όσο και μεταξύ των εθνών.

Αλλά μεταξύ των εθνών υπάρχει ένας νέος παράγοντας στη σκηνή: τα διαφορετικά ποσοστά εκμετάλλευσης των χωρών. Εδώ ο Μαρξ εισάγει μια σημαντική διαφορά. Ενώ στο εσωτερικό ενός έθνους μπορούμε να υποθέσουμε μια τάση εξίσωσης των ποσοστών εκμετάλλευσης τους διαφορετικούς τομείς, «Στην παγκόσμια αγορά … τα αναπόσπαστα μέρη είναι οι επιμέρους χώρες. Η μέση ένταση της εργασίας μεταβάλλεται από χώρα σε χώρα· εδώ είναι μεγαλύτερη, εκεί μικρότερη. Αυτοί οι εθνικοί µέσοι όροι διαμορφώνουν µια κλίµακα, της οποίας μονάδα μέτρησης είναι η μέση μονάδα της παγκόσμιας εργασίας»[8]. Οπότε, εάν λαμβάνονται υπόψη οι διαφορετικές χώρες, αυτό που μετράει είναι η μέση ένταση κ.λπ. της εργασίας εντός κάθε χώρας. Αυτοί οι εθνικοί μέσοι όροι σχηματίζουν μια κλίμακα και επομένως δεν αθροίζονται σε έναν διεθνή μέσο όρο διότι οι παράγοντες που καθιστούν δυνατό το σχηματισμό του μέσου όρου στο εσωτερικό μιας χώρας (ελευθερία μετακίνησης της εργασίας, συνδικαλιστικές οργανώσεις, κ.λπ.) δεν λειτουργούν πέρα από τα εθνικά σύνορα. Δεν υπάρχει τάση εξίσωσης των ποσοστών υπεραξίας στην παγκόσμια οικονομία. Αυτό επηρεάζει άμεσα την έννοια της παραγωγικότητας.

Η παραγωγικότητα ορίζεται συνήθως ως ΑΕΠ ανά μονάδα εργασίας. Αυτό είναι ακατάλληλο για τους σκοπούς μας. Ο αριθμητής (ΑΕΠ) μπορεί να αυξηθεί τόσο επειδή οι πιο προηγμένες τεχνολογίες αυξάνουν την ποσότητα των αξιών χρήσης ανά μονάδα εργασίας όσο και επειδή αυξάνεται ο ρυθμός εκμετάλλευσης, δηλαδή αυξάνοντας τη διάρκεια της εργάσιμης ημέρας και την ένταση της εργασίας. Αλλά μόνο η πρώτη αύξηση μετρά την παραγωγικότητα. Η δεύτερη μετρά την εκμετάλλευση. Αυτό τονίζεται από τον Μαρξ: η παραγωγικότητα της εργασίας «εκφράζεται στη σχετική έκταση των μέσων παραγωγής που ένας εργάτης … μετατρέπει σε προϊόντα»[9]. Δεν γίνεται καμία αναφορά στην επίδραση της εκμετάλλευσης στην παραγωγή.

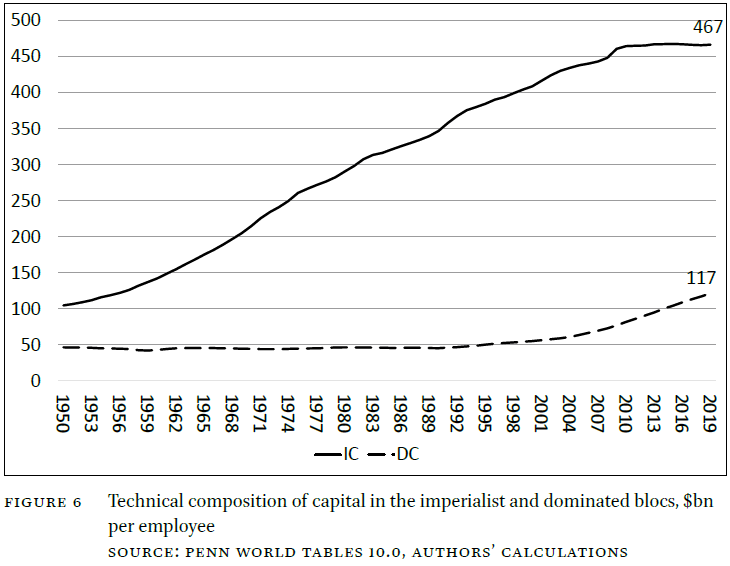

Έτσι, τα περιουσιακά στοιχεία πρέπει να αντικαταστήσουν το ΑΕΠ στον αριθμητή του δείκτη παραγωγικότητας. Αυτό είναι ο λόγος της μάζας των περιουσιακών στοιχείων ανά μονάδα εργασίας. Αυτό είναι αυτό που ο Μαρξ αποκαλεί τεχνική σύνθεση του κεφαλαίου (εφεξής ΤΣΚ). Δεδομένου ότι οι νέες τεχνολογίες αυξάνουν την παραγωγικότητα αλλά αποβάλλουν εργασία, η ΤΣΚ τείνει να αυξάνεται

Ωστόσο, αν τα περιουσιακά στοιχεία θεωρούνται ως αξίες χρήσης, ο λόγος της παραγωγικότητας δεν μπορεί να ποσοτικοποιηθεί: οι αξίες χρήσης είναι εξ ορισμού μη ποσοτικές και μη μετρήσιμες. Για να μπορεί να ποσοτικοποιηθεί η ΤΣΚ, τα περιουσιακά στοιχεία πρέπει να εκφράζονται σε αξία και συνεπώς σε χρηµατικούς όρους. Τότε ο λόγος της παραγωγικότητας είναι η τιμή των περιουσιακών στοιχείων διαιρούμενη με τις μονάδες εργασίας, όπως στο Διάγραμμα 6.

ΔΙΑΓΡΑΜΜΑ 6 Τεχνική σύνθεση κεφαλαίου στο ιμπεριαλιστικό και στο κυριαρχούμενο μπλοκ (δις δολάρια ανά εργαζόμενο)

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ.

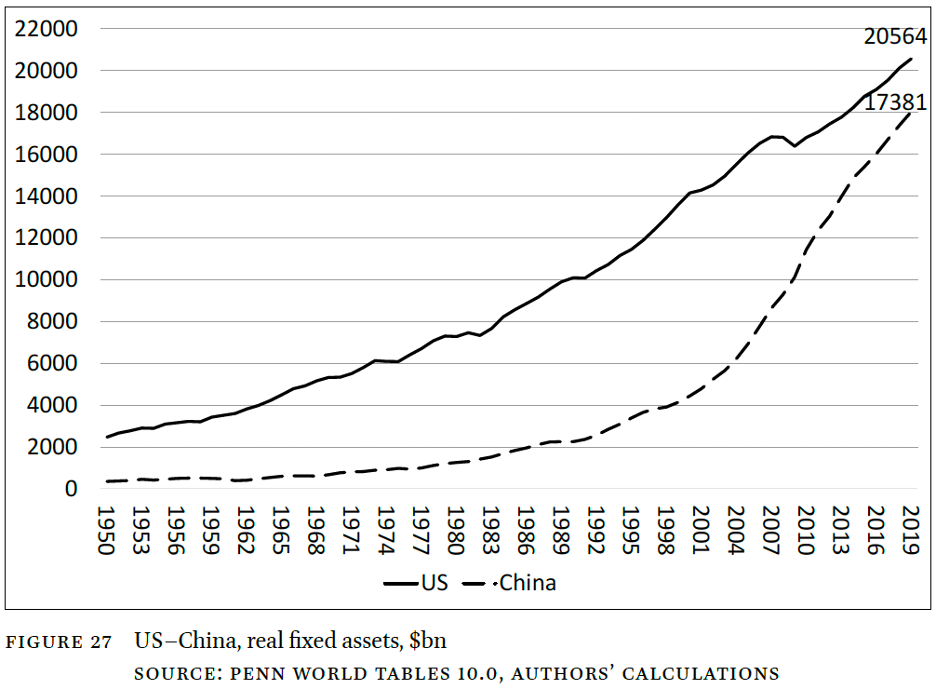

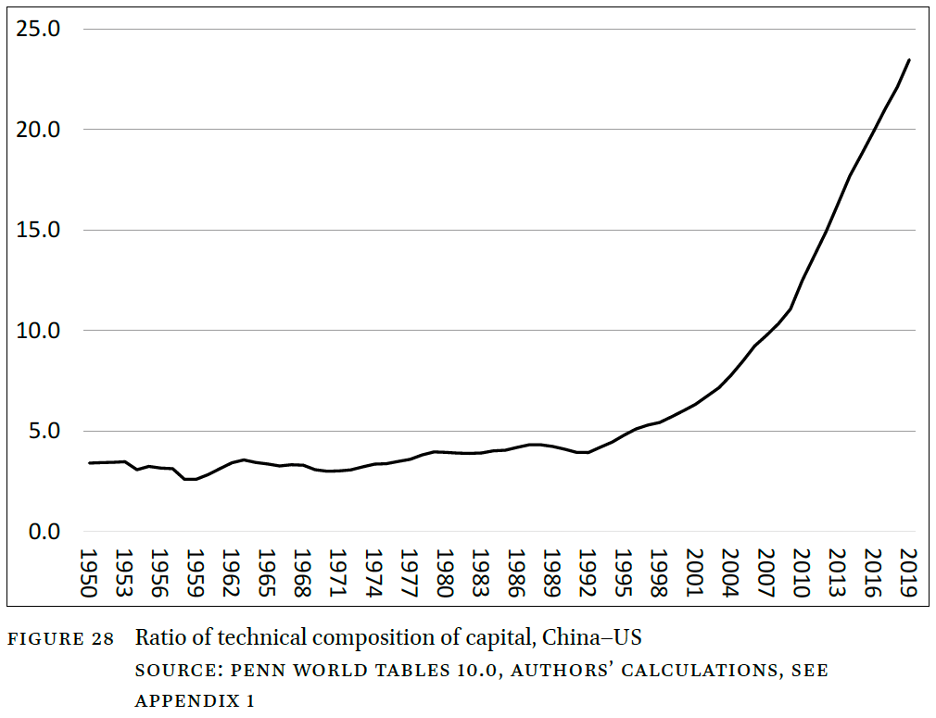

Το ιμπεριαλιστικό μπλοκ έχει σταθερά πολύ υψηλότερη παραγωγικότητα από το κυριαρχούμενο μπλοκ και η διαφορά τείνει να διευρύνεται από το 1950 μέχρι την κρίση του 2007-8, οπότε και η ΤΣΚ άρχισε να αυξάνεται ταχύτερα στο κυριαρχούμενο μπλοκ. Η μείωση του χάσματος από το 2008 έχει πιθανώς να κάνει με την το γεγονός ότι εκείνη την περίοδο οι επενδύσεις της Κίνας σε πάγιο νέο κεφάλαιο (και συνεπώς τα περιουσιακά στοιχεία με υψηλότερο ΤΣΚ) άρχισαν να κλείνουν το χάσμα με εκείνες των ΗΠΑ (βλ. Διάγραμμα 24 παρακάτω).

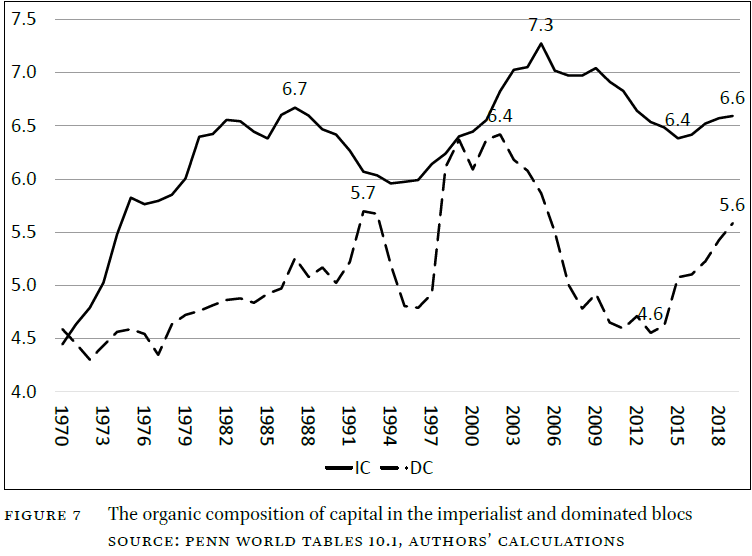

Οι δείκτες παραγωγικότητας μπορούν να συγκριθούν τόσο εντός όσο και μεταξύ τομέων. Αλλά έχουν νόημα μόνο αν υποδηλώνουν κερδοφορία. Αυτό ισχύει μόνο εντός των τομέων όπου οι εκροές των κεφαλαίων με διαφορετικές παραγωγικότητες πωλούνται -ως τάση- στην ίδια τιμή. Τότε τα κεφάλαια με υψηλότερη παραγωγικότητα πωλούν στους άλλους τομείς μια μεγαλύτερη παραγωγή από αυτήν των κεφαλαίων χαμηλότερης παραγωγικότητας στην ίδια τιμή. Τα πρώτα καρπώνονται υψηλότερα κέρδη εις βάρος των δεύτερων. Αυτό δεν ισχύει στον ανταγωνισμό μεταξύ των κλάδων. Τώρα είναι τα ποσοστά κέρδους που τείνουν να εξισώνονται, όχι οι τιμές. Αλλά για να υπολογιστούν τα ποσοστά κέρδους, οι μονάδες εργασίας πρέπει να εκφραστούν ως μισθοί. Τότε ο λόγος της παραγωγικότητας είναι ο λόγος των περιουσιακών στοιχείων (αξία) προς τους μισθούς. Αυτή είναι η αξιακή σύνθεση του κεφαλαίου. Συνεπάγεται ότι η αξιακή σύνθεση του κεφαλαίου καθορίζεται από, αλλά δεν ισούται, από την ΤΣΚ. Ο Μαρξ αποκαλεί την αξιακή σύνθεση του κεφαλαίου στον βαθμό που καθορίζεται από την ΤΣΚ ως οργανική σύνθεση κεφαλαίου (εφεξής, ΟΣΚ). Η ΤΣΚ και η ΟΣΚ διαφέρουν, επειδή συνήθως αλλαγές στην αξία των περιουσιακών στοιχείων δεν αντανακλούν (δεν ισούνται με) αλλαγές στην μάζα τους. Το ίδιο εφαρμόζει και στην αξία και ποσότητα της απασχολούμενης εργασιακής δύναμης. Παρόλα αυτά, η ΟΣΚ, μιας και καθορίζεται από την ΤΣΚ διά της αξιακής σύνθεσης, είναι το μέτρο της παραγωγικότητας της εργασίας όταν συγκρίνονται διαφορετικοί τομείς ή έθνη. Ωστόσο, η ΟΣΚ δεν αποτελεί πλήρες μέτρο της κερδοφορίας, διότι, όπως θα δούμε παρακάτω, η κερδοφορία καθορίζεται επίσης από το ποσοστό εκμετάλλευσης.

ΔΙΑΓΡΑΜΜΑ 7 Οργανική σύνθεση κεφαλαίου στο ιμπεριαλιστικό και στο κυριαρχούμενο

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ.

Η OCC των ΙΧ ήταν σταθερά υψηλότερη από εκείνη των ΚΧ (Διάγραμμα 7). Από το 1970, η ΟΣΚ των ΙΧ έχει αυξηθεί κατά 50%, ενώ η ΟΣΚ του ΚΧ έχει αυξηθεί κατά 20%. Μέχρι τις αρχές της δεκαετίας του 2000, η ΟΣΚ των ΚΧ κάλυπτε το χάσμα με τις ΙΧ. Αλλά μετά σημειώθηκε σημαντική μείωση στις περισσότερες χώρες των ΚΧ (εκτός από την Κίνα).

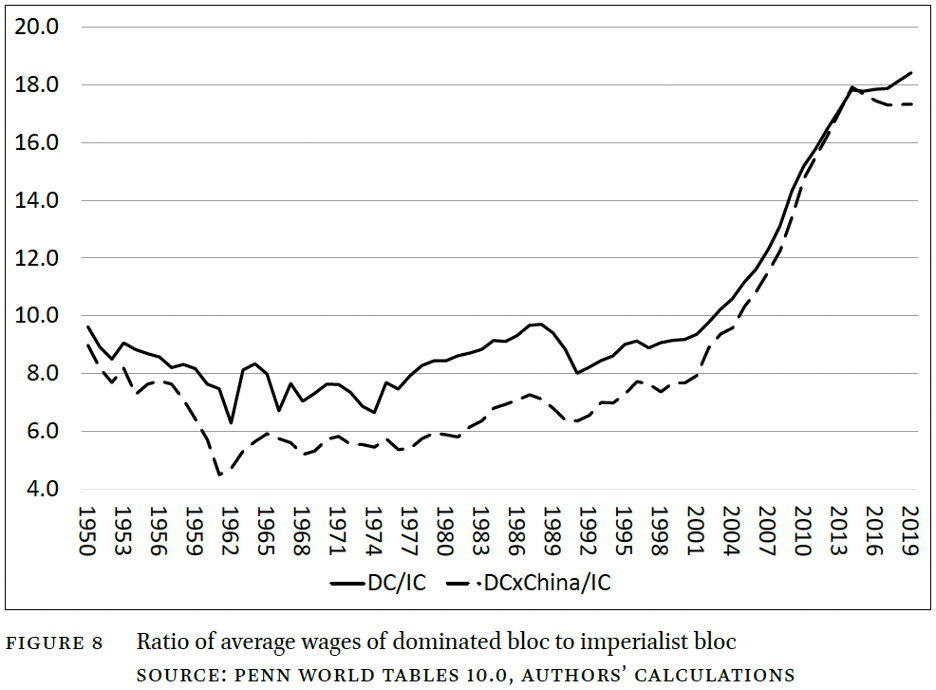

Πράγματι, το Διάγραμμα 8 διορθώνει την ευρέως διαδεδομένη άποψη ότι τα ποσοστά μισθών στις ΚΧ ακολούθησαν μια πτωτική τάση. Όχι μόνο άρχισαν να αυξάνονται από τις αρχές της δεκαετίας του 1960 αλλά αυξήθηκαν ταχύτερα από τα μισθολογικά ποσοστά των ΙΧ από τις αρχές της δεκαετίας του 2000.

ΔΙΑΓΡΑΜΜΑ 8 Λόγος μισθών του κυριαρχούμενου μπλοκ προς στο ιμπεριαλιστικό

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ.

4. Ορίζοντας τον ιμπεριαλισμό

Ο οικονομικός ιμπεριαλισμός είναι σε πρώτη φάση η ιδιοποίηση της υπεραξίας των εταιρειών υψηλής τεχνολογίας, από εταιρείες χαμηλής τεχνολογίας σε διάφορες χώρες. Έτσι, οι ιμπεριαλιστικές χώρες μπορούν να οριστούν ως οι χώρες με σταθερά υψηλότερο αριθμό εταιρειών υψηλής τεχνολογίας και, συνεπώς, με σταθερά υψηλότερο εθνικό μέσο όρο ΟΣΚ. Η μέση τεχνολογική τους ανάπτυξη είναι σταθερά υψηλότερη από τον εθνικό μέσο όρο των άλλων χωρών. Συνεπώς, οι τελευταίες κυριαρχούνται τεχνολογικά και οικονομικά.

Πριν αναλύσουμε ορισμένες από τις διάφορες μεθόδους μεταφοράς της υπεραξίας από τις κυριαρχούμενες οικονομίες στις ιμπεριαλιστικές, ας επανεξετάσουμε την έννοια του Λένιν για τον οικονομικό ιμπεριαλισμό, όπως συνοψίζεται σε πέντε γνωστά σημεία από το έργο του του 1917. Αυτά είναι τα εξής:

1) Η συγκέντρωση της παραγωγής και του κεφαλαίου, που έχει αναπτυχθεί σε τόσο υψηλό επίπεδο, ώστε να έχει δημιουργήσει μονοπώλια, τα οποία παίζουν καθοριστικό ρόλο στην οικονομική ζωή.

2) Η συγχώνευση του τραπεζικού κεφαλαίου με το βιομηχανικό κεφάλαιο και η δημιουργία, στη βάση αυτού του “χρηματιστικού κεφαλαίου”, μιας “χρηματιστικής ολιγαρχίας”.

3) Η εξαγωγή κεφαλαίου, η οποία έχει αποκτήσει εξαιρετικά μεγάλη σημασία, σε διάκριση από την εξαγωγή εμπορευμάτων.

4) Ο σχηματισμός διεθνών καπιταλιστικών μονοπωλίων, τα οποία μοιράζονται τον κόσμο μεταξύ τους.

5) Η εδαφική διαίρεση ολόκληρου του κόσμου μεταξύ των μεγαλύτερων καπιταλιστικών δυνάμεων έχει ολοκληρωθεί.

Αυτά είναι τα χαρακτηριστικά γνωρίσματα του σύγχρονου ιμπεριαλισμού που ορίστηκαν από τον Λένιν και εξακολουθούν να είναι επίκαιρα το 2021[10]. Ωστόσο, ένας κατάλογος χαρακτηριστικών δεν αποτελεί μια θεωρία. Τα πέντε σημεία του Λένιν θα πρέπει να ενταχθούν κάτω από ένα ενοποιητικό θεωρητικό πλαίσιο από το οποίο μπορούν να προκύψουν. Κατά την άποψή μας, ο οικονομικός ιμπεριαλισμός είναι ένα σύστημα διεθνών κοινωνικών σχέσεων που βασίζεται βασικά σε μακροπρόθεσμες τεχνολογικές διαφορές, στις οποίες οι ιμπεριαλιστικές χώρες υψηλής τεχνολογίας, υψηλής παραγωγικότητας χώρες (και συνεπώς με υψηλότερες ΟΣΚ) καρπώνονται σταθερά με ποικίλους τρόπους την υπεραξία που παράγεται στις κυριαρχούμενες χώρες με χαμηλή τεχνολογία και χαμηλή ΟΣΚ. Τα σταθερά άνισα επίπεδα τεχνολογίας είναι η αναγκαία συνθήκη για την σταθερή ιδιοποίηση της υπεραξίας. Τονίζουμε το «βασικά», γιατί όπως θα δούμε παρακάτω υπάρχει μια άλλη μεγάλη πηγή απώλειας της υπεραξίας από τις ΚΧ, δηλαδή το υψηλότερο ποσοστό εκμετάλλευσής τους, το οποίο όμως επίσης καθορίζεται από τις διαφορές της ΟΣΚ.

Σε αυτή τη βάση, μπορούμε να ορίσουμε δύο μπλοκ: το μπλοκ των ιμπεριαλιστικών χωρών υψηλής τεχνολογίας (εφεξής ΧΥΤ) με σταθερά υψηλότερο μέσο όρο ΟΣΚ και χαμηλότερο μέσο όρο ποσοστού υπεραξίας, και το μπλοκ των κυριαρχούμενων χωρών χαμηλής τεχνολογίας (ΧΧΤ) με υψηλό μέσο όρο ποσοστού υπεραξίας και σταθερά χαμηλότερο μέσο όρο ΟΣΚ. Οι διαφορές ΟΣΚ και οι διαφορές των ποσοστών υπεραξίας χώρες (ΧΧΤ) με υψηλό μέσο ποσοστό υπεραξίας και σταθερά χαμηλότερη μέση ΟΣΚ. Οι διαφορές ΟΣΚ και τα ποσοστά των διαφορών υπεραξίας καθορίζουν την ιδιοποίηση της υπεραξίας (όπως φαίνεται στις ενότητες 6 και 7 παρακάτω) από τις ιμπεριαλιστικές χώρες όχι ως τυχαίο γεγονός ή για βραχυπρόθεσμες περιόδους, αλλά για μακρές, πολυετείς περιόδους. Ακόμα κι έτσι, αυτή η κατάσταση δεν είναι αμετάβλητη. Μια χώρα μπορεί να αλλάξει από μη ιμπεριαλιστικό ή κυριαρχούμενο καθεστώς σε ιμπεριαλιστική θέση και το αντίστροφο (π.χ. η Ιαπωνία στα τέλη του 19ου αιώνα). Αλλά αυτές οι αλλαγές μπορεί να χρειαστούν δεκαετίες για να συμβούν. Επίσης, και αυτό είναι το πιο σημαντικό, δεν αλλάζουν τη μονόδρομη ροή του πλεονάσματος αξίας μεταξύ των δύο μπλοκ, ανεξάρτητα από τη μεταβαλλόμενη σύνθεσή τους.

Όπως επισημάνθηκε παραπάνω, τόσο στις ΧΧΤ όσο και στα ΧΥΤ, υπάρχουν εταιρείες και χαμηλής και υψηλής τεχνολογίας. Εάν τα ποσοστά κέρδους εξισωθούν μεταξύ των χωρών, οι χώρες με υπεροχή των εταιρειών υψηλής τεχνολογίας και μέσο όρο χαμηλότερων ποσοστών εκμετάλλευσης προκαλούν καθαρή εισροή υπεραξίας στη χώρα τους (ή μπλοκ). Αντίθετα, οι χώρες με υπεροχή χαμηλής τεχνολογίας και μέσο υψηλότερο ποσοστό εκμετάλλευσης προκαλούν καθαρή εκροή υπεραξίας από τις χώρες τους (ή το μπλοκ). Όπως αναφέρει ο Akkermans, «47 από τις 50 [διακρατικές εταιρείες – G.C. και M.R.] βρίσκονται σε χώρες του πυρήνα, και 24 στην κορυφαία χώρα του πυρήνα, τις ΗΠΑ»[11].

Λόγω της τεχνολογικής τους υπεροχής, ορισμένες χώρες είναι ηγεμονικές ή ηγετικές, με την έννοια ότι επιβάλλουν τις πολιτικές τους (οικονομικές ή άλλες) τόσο σε άλλες ιμπεριαλιστικές χώρες όσο και σε χώρες του κυριαρχούμενου μπλοκ, προκειμένου να επιδιώξουν τα δικά τους συμφέροντα. Αυτό γίνεται αποδεκτό από άλλες ιμπεριαλιστικές χώρες επειδή προωθώντας τα δικά τους οικονομικά συμφέροντα, οι ηγεμονικές χώρες προάγουν τα συμφέροντα της αστικής τάξης και στις άλλες χώρες εντός αυτού του μπλοκ, έστω και με αντιφατικό τρόπο. Ο Μαρξ μίλησε για τους καπιταλιστές ως «εχθρικά αδέλφια»[12]. Οι ΗΠΑ είναι η ηγεμονική χώρα εντός του μπλοκ της και η Γερμανία μέσα στην Ευρωπαϊκή Ένωση. Στην ΕΕ, ένας κοινός δεσμός είναι το ευρώ, το οποίο είναι επωφελές τόσο για τη Γερμανία όσο και για τα κεφάλαια των άλλων ευρωπαϊκών χωρών και δυσμενές για την εργασία. Οι ηγεμονικές ιμπεριαλιστικές χώρες γίνονται περιφερειακές δυνάμεις και αποκτούν σφαίρες πολιτικής επιρροής εντός των μπλοκ τους.

Τα οικονομικά μπλοκ περιπλέκουν τη ροή της αξίας. Η αξία ρέει μεταξύ (α) ηγεμονικών και μη ηγεμονικών ιμπεριαλιστικών χωρών, (β) μεταξύ ιμπεριαλιστικών και κυριαρχούμενων χωρών και (γ) μεταξύ κυριαρχούμενων χωρών. Αυτή η πολύπλοκη κίνηση έχει ως αποτέλεσμα τη ροή της αξίας μεταξύ των μπλοκ. Οι εξωχώριες υπεργολαβίες (Σ.τ.Μ., outsourcing) περιπλέκουν αυτή την εικόνα περαιτέρω. Οι εταιρείες, συνήθως υψηλής τεχνολογίας, μπορούν να αναθέσουν τμήματα της παραγωγικής τους διαδικασίας (από τον σχεδιασμό, μέχρι την παραγωγή και την παράδοση του τελικού προϊόντος) σε επιχειρήσεις σε ξένες χώρες, ενδεχομένως σε άλλα μπλοκ. Λόγω της υψηλότερης τεχνολογίας τους, οι εταιρείες που αναθέτουν μπορούν να ιδιοποιηθούν υπεραξία από τους ξένους προμηθευτές. Αλλά αυτή η διεθνής αλυσίδα αξίας δεν επιφέρει καμία ουσιαστική αλλαγή στην φύση του ιμπεριαλισμού.

5. Αποδείξεις για τον ορισμό μας

Ας εξετάσουμε τώρα τα εμπειρικά στοιχεία. Πρώτα τα επίσημα στοιχεία. Δεν είναι αξιακά μεγέθη, αλλά είναι αποκαλυπτικά. Σύμφωνα με την ανάλυσή μας, θα περιμέναμε οι ιμπεριαλιστικές χώρες να έχουν καθαρές διασυνοριακές εισροές εισοδήματος και οι μη ιμπεριαλιστικές χώρες να έχουν καθαρές εκροές διαχρονικά. Το ΔΝΤ ορίζει τις «πρωτογενείς εισοδηματικές ροές» στο ισοζύγιο πληρωμών μιας χώρας ως τις καθαρές διασυνοριακές ροές ενοικίων, τραπεζικών τόκων και αποδόσεων χρηματοοικονομικών περιουσιακών στοιχείων (καθώς και τα εμβάσματα των εργαζομένων). Αυτό παρέχει μια μερική αλλά σημαντική εικόνα των επιπέδου και της κατεύθυνσης των ροών «φοροπροσόδου» (Σ.τ.Μ., «tribute»)[13].

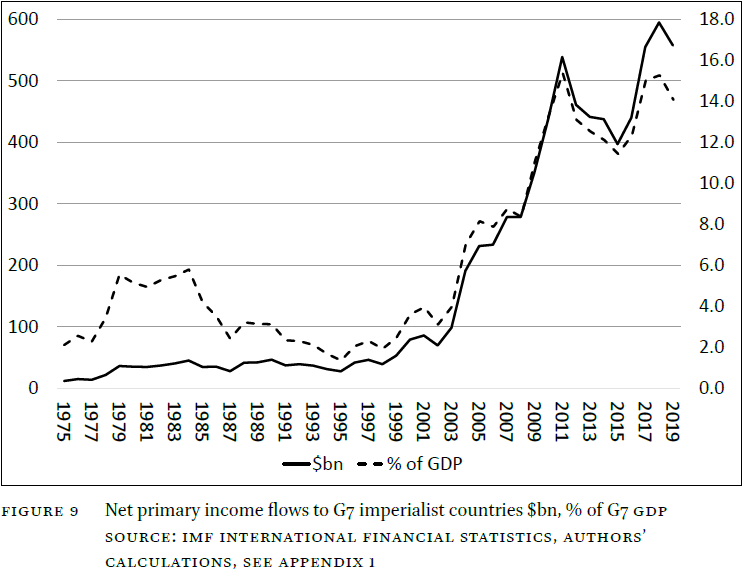

ΔΙΑΓΡΑΜΜΑ 9 Ροές καθαρού πρωτογενούς εισοδήματος προς τις ιμπεριαλιστικές χώρες του G7 (δις δολάρια, % ΑΕΠ)

ΠΗΓΗ: ΔΙΕΘΝΗ ΟΙΚΟΝΟΜΙΚΑ ΣΤΑΤΙΣΤΙΚΑ ΔΝΤ, ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ, ΒΛ. ΠΑΡΑΡΤΗΜΑ 1.

Ορίζουμε τις ιμπεριαλιστικές χώρες ως τις G7 και τις κυριαρχούμενες χώρες ως τις υπόλοιπες από τις G20. Οι ιμπεριαλιστικές χώρες της G7 χαρακτηρίζονται από ένα σταθερό και αυξανόμενο ετήσιο καθαρό πρωτογενές πλεόνασμα εισοδήματος που έφτασε πάνω από μισό τρισεκατομμύριο δολάρια το 2019, ή το 14% του ΑΕΠ των G7 (Διάγραμμα 9). Αυτή είναι μια σημαντική συμβολή στην υπεραξία των οικονομιών της G7.

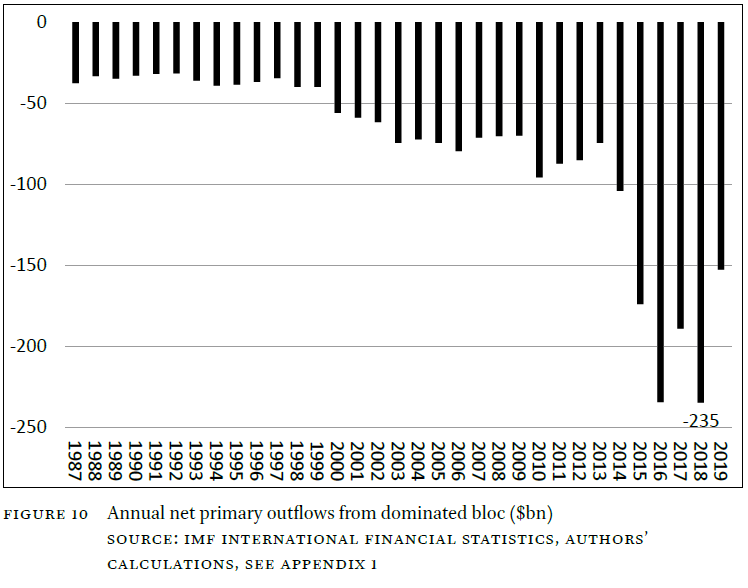

Αντίθετα, οι KX διαρρέουν μεγάλα ποσά καθαρού πρωτογενούς εισοδήματος – έως και σχεδόν 250 δισ. δολάρια ετησίως (Διάγραμμα 10). Ακόμη και οι ισχυρότερες από τις λεγόμενες αναδυόμενες οικονομίες αναγκάζονται να παραμείνουν σε κυριαρχούμενο ρόλο – πληρώνοντας πολύ περισσότερα από όσα εισπράττουν σε πρωτογενές εισόδημα. Και η τάση επιδεινώνεται.

ΔΙΑΓΡΑΜΜΑ 10 Εκροές καθαρού πρωτογενούς εισοδήματος από το κυριαρχούμενο μπλοκ (δις δολάρια)

ΠΗΓΗ: ΔΙΕΘΝΗ ΟΙΚΟΝΟΜΙΚΑ ΣΤΑΤΙΣΤΙΚΑ ΔΝΤ, ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ, ΒΛ. ΠΑΡΑΡΤΗΜΑ 1.

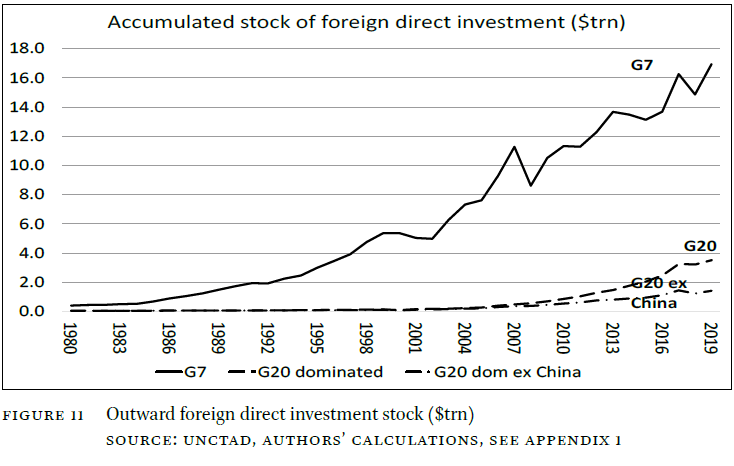

Ένα άλλο μέτρο της σταθερής ιμπεριαλιστικής κυριαρχίας είναι το απόθεμα των ξένων επενδύσεων. Το απόθεμα των επενδύσεων των ιμπεριαλιστικών χωρών της G7 στο εξωτερικό σταθερά ξεπερνάει τέτοιες επενδύσεις από τις μεγαλύτερες κυριαρχούμενες οικονομίες. Εάν η Κίνα εξαιρούνταν, το χάσμα θα ήταν ακόμη μεγαλύτερο (Διάγραμμα 11).

ΔΙΑΓΡΑΜΜΑ 11 Απόθεμα άμεσων ξένων επενδύσεων στο εξωτερικό (τρις δολάρια)

ΠΗΓΗ: ΔΙΑΣΚΕΨΗ ΤΩΝ ΗΝΩΜΕΝΩΝ ΕΘΝΩΝ ΓΙΑ ΤΟ ΕΜΠΟPΙΟ ΚΑΙ ΤΗΝ ΑΝΑΠΤΥΞΗ (Σ.τ.Μ., UNCTAD), ΥΠΟΛΟΓΙΣΜΟΙ ΤΩΝ ΣΥΓΓΡΑΦΕΩΝ, ΒΛ. ΠΑΡΑΡΤΗΜΑ 1.

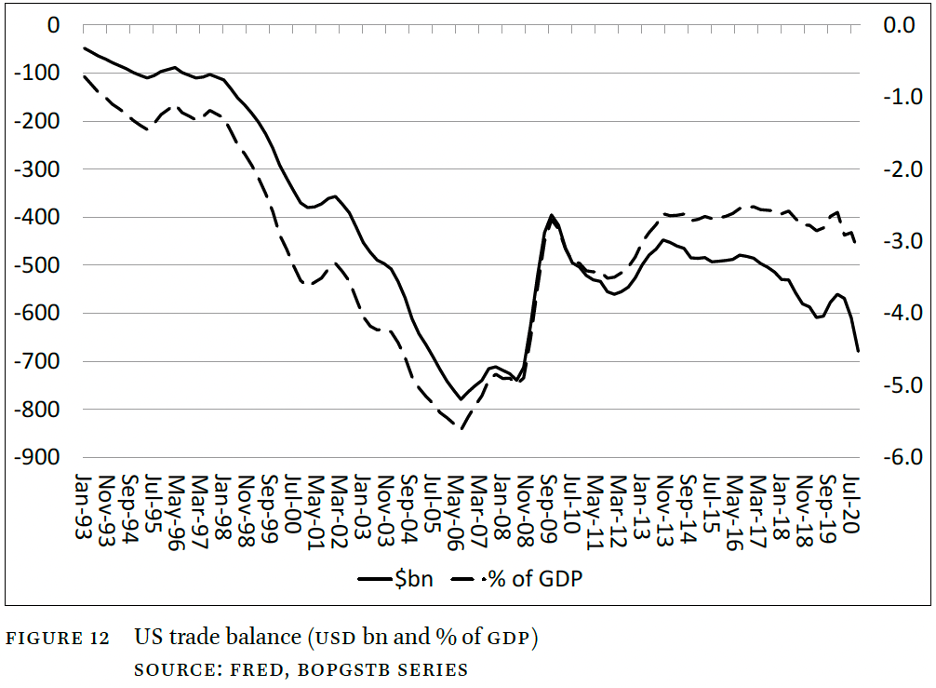

Μια άλλη σημαντική πηγή ιδιοποίησης της αξίας είναι το κυριαρχικό δικαίωμα (Σ.τ.Μ., seigniorage). Πρόκειται για το προνόμιο των χωρών των οποίων το νόμισμα είναι το διεθνές νόμισμα, κυρίως οι ΗΠΑ. Η τυπική περίπτωση είναι το δολάριο ΗΠΑ. Μια σημαντική ποσότητα δολαρίων ΗΠΑ χρησιμοποιείται από άλλες χώρες ως (α) διεθνές αποθεματικό, (β) χρήμα που κυκλοφορεί στο εσωτερικό των χωρών αυτών και (γ) ως μέσο πληρωμής στις διεθνείς αγορές. Ο ιμπεριαλισμός των ΗΠΑ είναι σε θέση να ιδιοποιείται υπεραξία χάρη στη διεθνή χρήση του δολαρίου, το οποίο έχει γίνει το διεθνές νόμισμα εμπορίου, επενδύσεων και αποθήκευσης αξίας[14]. Η αξία (εισαγόμενα ξένα εμπορεύματα) ανταλλάσσεται με μια αναπαράσταση της αξίας (δολάρια) που δεν μετατρέπεται (Σ.τ.Μ., αντιστοιχεί) στην αξία των εισαγωγών αμερικανικών προϊόντων. Αυτό είναι το διεθνές κυριαρχικό δικαίωμα (όπου το κράτος αποκομίζει κέρδος από το μονοπώλιό του στην έκδοση ενός νομίσματος).

Το εμπορικό ισοζύγιο των ΗΠΑ είναι μόνιμα αρνητικό. Ένα σταθερά αρνητικό εμπορικό ισοζύγιο είναι κάτι που μόνο η χώρα (οι ΗΠΑ) της οποίας το νόμισμα είναι το διεθνές νόμισμα (το δολάριο ΗΠΑ) μπορεί να αντέξει οικονομικά. Αυτό εξηγεί γιατί για περίπου μισό αιώνα, από τις αρχές της δεκαετίας του 1970, το εμπορικό ισοζύγιο των ΗΠΑ ήταν συνεχώς αρνητικό. Από το 1993, το έλλειμμα αυξήθηκε στο μέγιστο έλλειμμα των 770 δισεκατομμυρίων δολαρίων το 2006, ήτοι 5,6% του ΑΕΠ, και εξακολουθούσε να βρίσκεται κοντά στα 700 δισεκατομμύρια δολάρια το 2020 (Διάγραμμα 12).

ΔΙΑΓΡΑΜΜΑ 12 Εμπορικό ισοζύγιο ΗΠΑ (δις δολάρια και % ΑΕΠ)

ΠΗΓΗ: FRED, BOPGSTB SERIES.

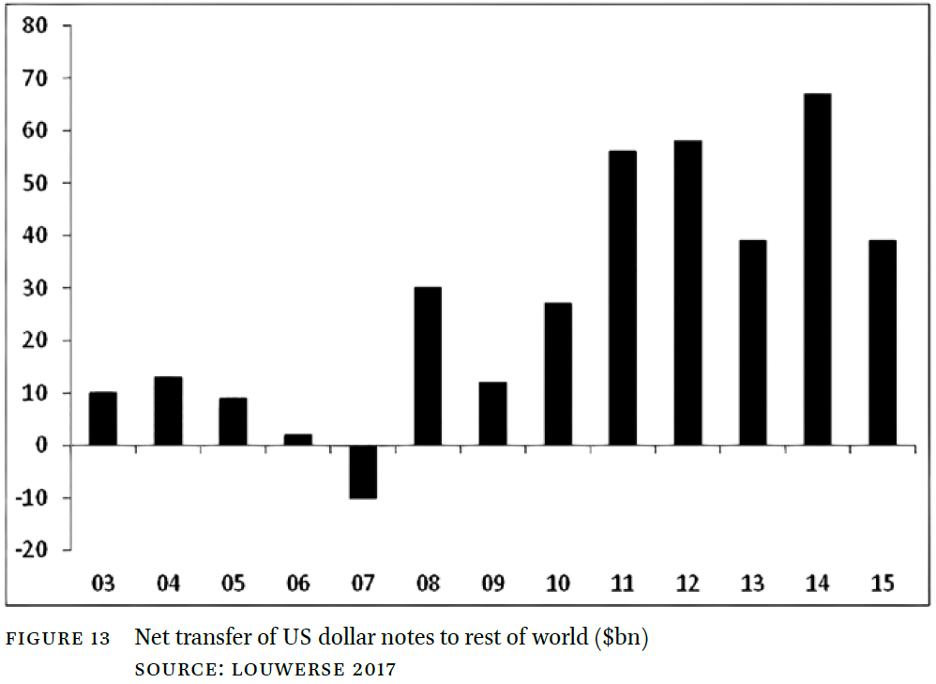

Αυτό εξηγεί γιατί υπάρχει μια καθαρή ζήτηση δολαρίων από τον υπόλοιπο κόσμο[15]. Οι καθαρές μεταφορές σε δολάρια αυξήθηκαν στο μέγιστο των 66 δισεκατομμυρίων δολαρίων το 2014 (Διάγραμμα 13).

ΔΙΑΓΡΑΜΜΑ 13 Καθαρή μεταφορά χαρτονομισμάτων δολαρίων ΗΠΑ στον υπόλοιπο κόσμο (δις δολάρια)

ΠΗΓΗ: LOUWERSE 2017

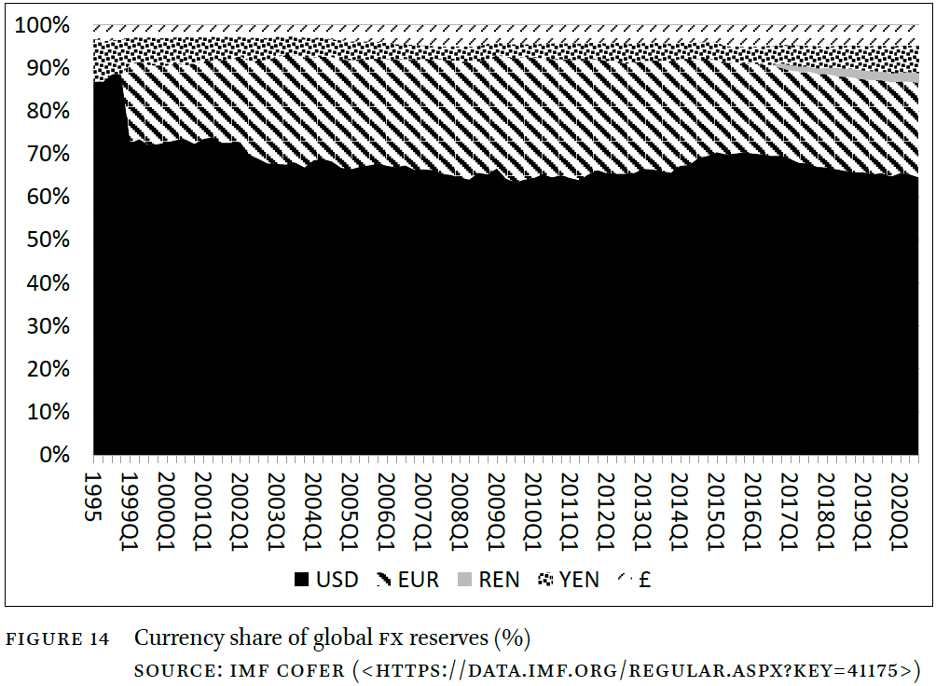

Επί του παρόντος, το ευρώ είναι ο μόνος πιθανός αμφισβητίας της κυριαρχίας του δολαρίου ως προς το κυριαρχικό δικαίωμα. Αλλά μέχρι στιγμής αυτό έχει αποδειχθεί απατηλό, καθώς περισσότερα από τα δύο τρίτα του συνόλου των συναλλαγματικών αποθεμάτων παγκοσμίως εξακολουθούν να διακρατούνται σε δολάρια (Διάγραμμα 14).

ΔΙΑΓΡΑΜΜΑ 14 Μερίδιο νομισμάτων στα παγκόσμια συναλλαγματικά αποθέματα

ΠΗΓΗ: IMF COFER (<https://data.imf.org/regular.aspx?key=41175>)

Το αν και πότε το κινεζικό ρενμίνμπι θα αναδειχθεί σε πραγματικό αντίπαλο δέος του δολαρίου των ΗΠΑ είναι ένα θέμα συζήτησης. Αλλά αυτό είναι απίθανο να συμβεί όσο οι ΗΠΑ διατηρούν την τεχνολογική τους υπεροχή μαζί με την απόλυτη στρατιωτική τους ηγεμονία.

6. Άνιση ανταλλαγή μέσω του εμπορίου

Η άνιση ανταλλαγή (εφεξής ΑΑ) είναι ένας άλλος σημαντικός τρόπος με τον οποίο ο ιμπεριαλισμός ιδιοποιείται διεθνή υπεραξία μέσω του διεθνούς εμπορίου[16]. Βασιζόμαστε στη διαδικασία μετασχηματισμού (Σ.τ.Ε., των αξιών σε τιμές παραγωγής) του Μαρξ για να θεωρητικοποιήσουμε και να υπολογίσουμε την ΑΑ. Η κατευθυντήρια αρχή της είναι η διαφορά μεταξύ της αξίας πριν από την πραγματοποίηση -ή μη πραγματοποιημένης αξίας-, και της αξίας μετά την πραγματοποίηση ή πραγματοποιημένης αξίας. Η μη πραγματοποιημένη αξία είναι η αξία που περιέχεται όταν το εμπόρευμα εξέρχεται από την παραγωγική διαδικασία πριν από την πώληση. Αλλά είναι επίσης η αξία που, αφού έχει πραγματοποιηθεί μέσω πώλησης, πωλείται εκ νέου είτε στην εθνική ή τη διεθνή αγορά. Η μη πραγματοποιημένη αξία γίνεται πραγματοποιημένη κάθε φορά που το εμπόρευμα πωλείται, διότι κάθε φορά που πωλείται, η υπεραξία χάνεται/κερδίζεται. Για ένα παράδειγμα, βλ. τον Πίνακα 1.

Σε μια δεδομένη περίοδο, κάθε τομέας παράγει μια συγκεκριμένη παραγωγή (200α και 100β) με ορισμένη αξία (120Α και 140Β). Όσο η παραγωγή αυτή δεν πωλείται, είναι μη πραγματοποιημένη αξία. Στο τέλος της περιόδου, οι δύο τομείς πωλούν την παραγωγή τους ο ένας στον άλλον και πραγματοποιούν την αξία των προϊόντων τους. Αλλά αυτή δεν είναι η αξία που περιέχεται. Αν συνέβαινε αυτό, ο τομέας Α δεν θα είχε επαρκή αγοραστική δύναμη για να αγοράσει 100β και ο τομέας Β θα είχε πλεόνασμα αγοραστικής δύναμης. Ανταλλαγή στην περιεχόμενη αξία θα καθιστούσε το εμπόριο αδύνατο. Έτσι, και οι δύο τομείς πρέπει να πουλήσουν στην μέση αξία (τιμή) 130. Αυτή είναι η τιμή παραγωγής (εφεξής ΤΜ – Σ.τ.Ε., prices of production, PP – , η οποία βασίζεται στο μέσο ποσοστό κέρδους επί του επενδεδυμένου κεφαλαίου). Η ΑΑ είναι η υπεραξία που τείνει να πραγματοποιηθεί, διότι είναι η διαφορά μεταξύ του πλεονάσματος που πραγματοποιείται με βάση την τείνουσα εξίσωση των ποσοστών κέρδους και της υπεραξίας πριν από την πραγματοποίηση (πώληση). Στον Πίνακα 1, 130 – 120 = + 10 για τον τομέα Α και 130-140 = -10 για τον τομέα Β. Η θετική ή αρνητική ΑΑ εξαρτάται από το ύψος της ΟΣΚ. Ο τομέας με υψηλή ΟΣΚ (Α) κερδίζει υπεραξία από τον τομέα με χαμηλή ΟΣΚ (Β), επειδή ο τελευταίος παράγει περισσότερη υπεραξία, μέρος της οποίας, κατά την αναδιανομή, κερδίζει ο πρώτος.

ΠΙΝΑΚΑΣ 1

Σημ.: C= Σταθερό κεφάλαιο, V= Μεταβλητό κεφάλαιο ή αξία της εργασιακής δύναμης, S= Υπεραξία, PP= Τιμές παραγωγής.

UE= H αξία που μεταφέρεται μεταξύ των κλάδων, OCC=ΟΣΚ

Μια ματιά στον Πίνακα 1 δείχνει ότι η ΑΑ δεν είναι εκμετάλλευση. Η εκμετάλλευση είναι μια σχέση μεταξύ κεφαλαίου και εργασίας, μεταξύ υπεραξίας και μεταβλητού κεφαλαίου. Η ΑΑ είναι μια σχέση μεταξύ των κεφαλαίων, δηλαδή η ιδιοποίηση της υπεραξίας όταν τα κεφάλαια με υψηλή ΟΣΚ συναλλάσσονται με τα κεφάλαια με χαμηλή ΟΣΚ.

Η ΑΑ εξαρτάται σε κρίσιμο βαθμό από τον σχηματισμό ενός μέσου ποσοστού κέρδους (ΜΠΚ – Σ.τ.Ε., average rate of profit, ARP). Ο σχηματισμός του ΜΠΚ αμφισβητείται. Η πρώτη ένσταση είναι ότι ο σχηματισμός ενός ΜΠΚ υποτίθεται ότι είναι ασυμβίβαστος με τη μονοπωλιακή πραγματικότητα[17]. Αλλά πρώτον, τα μονοπώλια αποτελούν εξαίρεση· αυτό που εμποδίζει τον ελεύθερο ανταγωνισμό είναι τα ολιγοπώλια. Το επιχείρημα τότε είναι ότι τα ολιγοπώλια αποτρέπουν τον ανταγωνισμό μέσω φραγμών στο κεφάλαιο λόγω του μεγέθους των κεφαλαιακών επενδύσεων που απαιτούνται για την ανάπτυξη και την εφαρμογή νέων τεχνολογιών. Οι μεγάλες επενδύσεις δεν είναι έτσι διαθέσιμες για τα κεφάλαια του «ελεύθερου ανταγωνισμού». Σηµειώστε ότι ο «ελεύθερος ανταγωνισµός» όπως χρησιµοποιείται εδώ δεν έχει καµία σχέση µε τη νεοκλασική του έννοια· µάλλον, αναφέρεται σε εκείνους τους τοµείς της οικονομίας όπου τα κεφάλαια μπορούν να ανταγωνιστούν μεταξύ τους, αλλά δεν μπορούν να ανταγωνιστούν με τα ολιγοπώλια λόγω ανυπέρβλητων οικονομικών φραγμών. Έτσι, υποτίθεται ότι, τα ολιγοπώλια εμποδίζουν την εμφάνιση ενός μοναδικού διεθνούς ποσοστού κέρδους, αλλά ενός για τους ολιγοπωλημένους και άλλου για τους μη ολιγοπωλημένους τομείς. Έτσι, θα μπορούσε να είναι υποστηριχθεί ότι προκύπτουν δύο ΜΠΚ.

Η πρώτη αντίρρηση είναι ότι τα ολιγοπώλια συμμετέχουν σε τεχνολογικές καινοτομίες. Αυτό είναι το αντίθετο από την ευρέως διαδεδομένη άποψη ότι τα ολιγοπώλια επιβραδύνουν την εισαγωγή καινοτομιών[18]. Εάν ένα µονοπώλιο εφαρµόζει µια νέα τεχνολογία που αυξάνει την παραγωγικότητα, η µεγαλύτερη παραγωγή του ανταλλάσσεται µε την παραγωγή άλλων µονοπωλίων µε χαµηλότερη ΟΣΚ. Τότε πραγματοποιείται μεταφορά αξίας από τα τελευταία στα πρώτα, όπως ακριβώς συμβαίνει και στους μη μονοπωλημένους τομείς. Επιπλέον, τα ολιγοπώλια επενδύουν το ένα στη δραστηριότητα του άλλου (όπως στους ομίλους). Ένα μέσο ποσοστό κέρδους προκύπτει εντός του ολιγοπωλημένου τομέα.

Έτσι, θα μπορούσε να υποστηριχθεί ότι στο εσωτερικό μιας χώρας υπάρχουν δύο τάσεις προς δύο εθνικά μέσα ποσοστά κέρδους, ένα για κάθε έναν από τους δύο τομείς (τον ολιγοπωλημένο και τον ανταγωνιστικό). Υποτίθεται ότι αυτό θα υπονόμευε τη θεωρία του Μαρξ. Όμως το συμπέρασμα αυτό αλλάζει αν οι χώρες εξεταστούν όχι μεμονωμένα, αλλά ως στοιχεία της διεθνούς οικονομίας. Για τον Μαρξ «στην παγκόσμια αγορά τα αναπόσπαστα μέρη είναι οι επιμέρους χώρες». Η κερδοφορία που καθορίζει την μεταβίβαση της υπεραξίας που είναι απαραίτητη για το σχηματισμό ενός διεθνούς ΜΠΚ είναι η κερδοφορία ολόκληρης της χώρας, ο μέσος όρος της κερδοφορίας όλων των κεφαλαίων μέσα σε μια χώρα, είτε μονοπωλιακά είτε όχι. Όλα τα κεφάλαια, τόσο τα μονοπωλιακά όσο και τα και μη μονοπωλιακά, συμβάλλουν στη διακρατική μεταφορά πλεονάσματος αξίας και συνεπώς στη διαμόρφωση ενός εθνικού μέσου ποσοστού κέρδους, το οποίο είναι μέρος του διεθνούς ΜΠΚ. Έτσι, από τη σκοπιά της «παγκόσμιας αγοράς», σε κάθε χώρα προκύπτει ένα ΜΠΚ[19].

Η δεύτερη ένσταση κατά της ΑΑ θέτει το ερώτημα κατά πόσον το ΜΠΚ είναι ένα πραγματικό μέγεθος ή απλώς ένας στατιστικός μέσος όρος που στερείται οικονομικής ουσίας. Στην τελευταία περίπτωση, δεν θα μπορούσε να υποστηριχθεί ότι οι μεταβιβάσεις υπεραξίας (ΑΑ) που υπολογίζονται με βάση το ΜΠΚ είναι πραγματικές. Εάν η εμπειρική παρατήρηση, υποστηρίζεται, δεν δείχνει μια σύγκλιση προς έναν εμπειρικά παρατηρήσιμο μέσο όρο, τότε αυτό αποδεικνύει ότι δεν υπάρχει τέτοιος (πραγματικός) μέσος όρος. Μόνο οι διασπορές είναι πραγματικές και το ΜΠΚ είναι φανταστικό, εξωπραγματικό[20].

Αυτή η εμπειρική άποψη είναι ξένη προς τον Μαρξ. Ας υποθέσουμε ότι μπορούμε να παρατηρήσουμε μόνο τα κεφάλαια χωρίς μέση κερδοφορία. Υπάρχει ο μέσος όρος, είναι πραγματικός; Η απάντηση εξαρτάται από το αν έχουμε μια στατική ή μια δυναμική άποψη. Στην πρώτη περίπτωση, ο μέσος όρος μπορεί να υπολογιστεί, αλλά δεν έχει πραγματικό, οικονομικό νόημα. Αυτό φαίνεται να είναι η (σιωπηρή) υπόθεση πίσω από την κριτική. Αλλά η πραγματικότητα δεν είναι στατική: «ό,τι είναι στερεό λιώνει στον αέρα»[21]. Εάν η πραγματικότητα θεωρηθεί δυναμική, συνεχώς μεταβαλλόμενη, είναι σαφές ότι λόγω του ανταγωνισμού των κεφαλαίων, τα διαφορετικά ποσοστά κέρδους ξεπερνούν συνεχώς το ένα το άλλο και με τον τρόπο αυτό δημιουργούν ένα μέσο όρο (κάτι που γίνεται πιο εμφανές όσο μεγαλύτερη είναι η ταχύτητα της προσπέρασης), είτε αυτός ο μέσος όρος αντιπροσωπεύεται από ένα συγκεκριμένο κεφάλαιο είτε όχι.

Η διεθνής ΑΑ αποτελεί εφαρμογή της παραπάνω διαδικασίας στη διεθνή οικονομία. Υπάρχουν όμως διαφορές. Τώρα οι χώρες αντικαθιστούν τους τομείς. Η παραγωγή τους πρέπει να πωλείται στη διεθνή αγορά. Η αξία (ΑΕΠ) είναι πραγματοποιημένη εθνική αξία, διότι είναι το άθροισμα της υπεραξίας που πραγματοποιούν όλοι οι τομείς κάθε χώρας μέσω της αμοιβαίας πώλησης των προϊόντων τους. Είναι όμως και μη πραγματοποιημένη διεθνής υπεραξία εφόσον δεν πωλείται στην διεθνή αγορά. Τη στιγμή της πώλησης στη διεθνή αγορά, η υπεραξία που περιέχεται στο ΑΕΠ αναδιανέμεται σε ένα διεθνές ΜΠΚ. Τότε οι διεθνείς τιμές παραγωγής είναι οι τιμές που τείνουν να πραγματοποιηθούν λόγω της διεθνούς εξίσωσης των εθνικών ποσοστών κέρδους. Η διαφορά µεταξύ των διεθνών τιµών παραγωγής (διεθνή πραγματοποιημένη υπεραξία) και του εθνικού ΑΕΠ (διεθνώς μη πραγματοποιημένη υπεραξία) είναι η διεθνής ΑΑ. Δεν υπάρχει τίποτα μυστηριώδες στο ότι το ΑΕΠ είναι η πραγματοποιημένη εθνική αξία, αλλά μη πραγματοποιημένη διεθνής αξία. Πρόκειται για το θέμα του πεδίου της ανάλυσης, δηλαδή αν το πεδίο είναι εθνικό ή διεθνές.

Η ΑΑ δεν πρέπει να συγχέεται με το έλλειμμα ή το πλεόνασμα του εμπορικού ισοζυγίου. Στον παραπάνω Πίνακα 1, ας αντικαταστήσουμε τον τομέα Α με τις ΗΠΑ και τον τομέα Β με την Κίνα. Στην περίπτωση της στενής ΑΑ, τόσο οι ΗΠΑ όσο και η Κίνα εξάγουν σε τιμή 130 και εισάγουν σε τιμή 130. Το εμπορικό ισοζύγιο βρίσκεται σε ισορροπία. Ωστόσο, οι ΗΠΑ καταγράφουν θετική ΑΑ και η Κίνα αρνητική. Το αποτέλεσμα αυτό έχει μεγάλη σημασία για την σχέση μεταξύ αυτών των δύο οικονομικών γιγάντων, όπως θα δούμε στην ενότητα 9 παρακάτω.

Υπάρχουν και άλλα ειδικά χαρακτηριστικά ως προς τον σχηματισμό της διεθνούς AA. Αρχικά, οι επιπτώσεις του ποσοστού της υπεραξίας στην παραγωγή και την αναδιανομή της διεθνούς υπεραξίας. Στο εσωτερικό ενός έθνους μπορεί να υποτεθεί ότι τα ποσοστά εκμετάλλευσης των τομέων εξισώνονται σε ένα μέσο ποσοστό. Αλλά η υπόθεση αυτή πρέπει να τροποποιηθεί εάν συγκρίνονται έθνη. Κάθε έθνος έχει το δικό του ποσοστό εκμετάλλευσης, δηλαδή υπεραξία διαιρεμένη με το μεταβλητό κεφάλαιο. Σε σύμβολα, S’ = S/V. Αυτό το ονομάζουμε μη διορθωμένο S’. Θεωρούμε ότι η S’ πρέπει να διορθωθεί κατά την ΑΑ.

Ο λόγος είναι ο εξής. Πάρτε μία αρνητική ΑΑ. Είναι η υπεραξία που χάνεται από το εθνικό κεφάλαιο μέσω του εμπορίου. Έτσι, η υπεραξία που εξάγεται από την εργασία είναι S + ΑΑ, η υπεραξία που απομένει στα εθνικά κεφάλαια συν την υπεραξία που χάνεται στο ξένο κεφάλαιο. Εναλλακτικά, εάν η ΑΑ είναι θετική, η ΑΑ πρέπει να αφαιρεθεί από την υπεραξία που περιέρχεται σε αυτό το κεφάλαιο για να βρεθεί η υπεραξία πριν από τη διεθνή ιδιοποίηση, δηλαδή, που εξάγεται από την εθνική εργατική δύναμη. Έτσι, η υπεραξία που πράγματι απαλλοτριώθηκε από την εργασία είναι S ± UE και το διορθωμένο ποσοστό της υπεραξίας είναι S’ = (S ± UE)/V. Προκύπτει ότι η εκμετάλλευση υποεκτιμάται στις χώρες με αρνητική ΑΑ (τις ΚΧ) και υπερεκτιμάται στις χώρες με θετική ΑΑ (οι ΙΧ). Για να εκτιμηθεί η σχετική βαρύτητα της διορθωμένης S’ έναντι της ΟΣΚ στη διαμόρφωση της ΑΑ, χρησιμοποιούμε την αρχή ότι εάν οι διαφορές της ΟΣΚ είναι μεγαλύτερες από τις διαφορές της S’, οι πρώτες συμβάλλουν περισσότερο στη ροή της αξίας, και αντιστρόφως.

Τέλος, υπολογίζουμε την ΑΑ με δύο τρόπους, τους οποίους διακρίνουμε ως βασισμένος στην ΑΑ σε στενό διμερές εμπόριο (στενή ΑΑ για συντομία) και ΑΑ σε ευρύ διμερές εμπόριο (ευρεία ΑΑ). Στη στενή ΑΑ, η υπόθεση είναι ότι δύο χώρες συναλλάσσονται μόνο μεταξύ τους. Η υπόθεση αυτή είναι μη ρεαλιστική, αλλά είναι χρήσιμη αν επικεντρωθούμε μόνο στη σχέση μεταξύ δύο χωρών. Στην ευρεία ΑΑ, εφαρμόζουμε την πιο ρεαλιστική υπόθεση ότι οι δύο χώρες συναλλάσσονται επίσης με όλες τις άλλες χώρες. Στο Παράρτημα 2 παρουσιάζεται ο τρόπος υπολογισμού της ΑΑ σε καθεμία από αυτές τις δύο περιπτώσεις.

Ας εξετάσουμε τώρα ορισμένες εναλλακτικές απόψεις για την ΑΑ. Ο Cockshott θεωρεί ότι η ΑΑ δεν είναι μια αναδιανομή της υπεραξίας μέσω του διεθνούς εμπορίου, αλλά δημιουργία υπεραξίας[22]. Για παράδειγμα: «Ένας τόνος αμερικανικού αραβοσίτου περιέχει πολύ λιγότερη εργασία από έναν τόνο μεξικάνικου αραβοσίτου. Αλλά μόλις εισαχθεί στο Μεξικό ο αμερικανικός αραβόσιτος πωλείται στην ίδια τιμή στο πλαίσιο της Nafta με την εγχώρια ποικιλία». Το αποτέλεσμα είναι ότι «μία ώρα από έναν Αμερικανό αγρότη δημιουργεί μεγαλύτερη αξία από μία ώρα από έναν Μεξικανό». Κατά την άποψή μας, δεν είναι έτσι. Εάν ένας τόνος αραβόσιτου των ΗΠΑ απαιτεί λιγότερη εργασία από έναν τόνο Μεξικάνικου αραβοσίτου, η ποσότητα εργασίας των ΗΠΑ που δαπανήθηκε για έναν τόνο αραβοσίτου δεν αλλάζει μόνο και μόνο επειδή εξάγεται. Μόλις εξαχθεί, ο αμερικανικός αραβόσιτος υπολογίζεται ως μεγαλύτερη αξία από την αξία που απαιτείται για την παραγωγή του, διότι – αν ο αμερικανικός και ο μεξικανικός αραβόσιτος πωλούνται στην ίδια τιμή – ο αμερικανός γεωργικός καπιταλιστής οικειοποιείται μέσω της ΑΑ ένα μερίδιο της υπεραξίας που δημιουργείται στην παραγωγή του μεξικανικού αραβοσίτου.

Ο Kohler εντοπίζει την ΑΑ στον μηχανισμό συναλλαγματικών ισοτιμιών και τη μετρά ως τη διαφορά μεταξύ του ΑΕΠ που αποτιμάται με βάση την ισοτιμία αγοραστικής δύναμης (ΙΑΔ – Σ.τ.Ε., Purchase Parity Prices, PPP) και με βάση τις τρέχουσες συναλλαγματικές ισοτιμίες[23]. Στην προσέγγιση της ΙΑΔ, το ίδιο καλάθι αγαθών προσδιορίζεται σε όλες τις χώρες. Μπορούν να συγκεντρωθούν στα αγαθά που συνθέτουν το ΑΕΠ. Εξετάστε ένα περιορισμένο παράδειγμα: οι ΗΠΑ και η Κολομβία. Υπολογίζει κανείς πόσα αγαθά μπορεί να αγοράσει 1 δολάριο ΗΠΑ στις ΗΠΑ και πόσα πέσος χρειάζονται για να αγοραστούν τα ίδια αγαθά που παράγονται στην Κολομβία. Ας υποθέσουμε ότι ένας Αμερικανός ξοδεύει 1 δολάριο για μια δέσμη εμπορευμάτων Α που παράγονται στις ΗΠΑ. Εάν ένας Κολομβιανός ξοδεύει 4,64 πέσος για να αγοράσει το ίδιο Α στην Κολομβία, η αναλογία ΙΑΔ είναι 1$ = 4,64 πέσος. Ας υποθέσουμε τώρα ότι η πραγματική συναλλαγματική ισοτιμία (ER) είναι $1 = 5,52 πέσος. Ένας Αμερικανός που ανταλλάσσει 1 δολάριο με 5,52 πέσος και τα ξοδεύει στην Κολομβία μπορεί να αγοράσει περισσότερα κολομβιανά αγαθά. Το μέτρο αυτής της διαφοράς είναι η απόκλιση της συναλλαγματικής ισοτιμίας, d, η οποία είναι Ανταλλακτική αξία/ΙΑΔ. Στο παραπάνω παράδειγμα, d = 5,52/4,64 = 1,23. Τότε, T = X*d – X όπου T είναι η άνιση ανταλλαγή και X είναι ο όγκος των εξαγωγών από μια χώρα με χαμηλούς μισθούς προς χώρες με υψηλούς μισθούς.

Ας εξετάσουμε το Τ του Kohler πιο προσεκτικά. Στο παραπάνω παράδειγμα, αν η συναλλαγματική ισοτιμία είναι $1 = πέσος 4,64, από την άποψη της προσέγγισης του Kohler υπάρχει ισότιμη ανταλλαγή. Αν το πέσο υποτιμηθεί σε $1 = 9,28 πέσος, ο κάτοχος του $1 μπορεί να αγοράσει 2A στην Κολομβία. Ένα Α χάνεται από την Κολομβία και κερδίζεται από τις ΗΠΑ. Πρόκειται για άνιση ανταλλαγή.

Το πρώτο πράγμα που πρέπει να σημειωθεί είναι ότι το Τ είναι ένα μέτρο αξίας χωρίς θεωρία. Εάν η συναλλαγματική ισοτιμία δεν κινείται προς την ΙΑΔ, τότε η κίνησή της είναι τυχαία. Εάν κινείται προς την ΙΑΔ, τότε δεν παρέχεται κανένας λόγος για την κίνηση αυτή. Και στις δύο περιπτώσεις δεν υπάρχει θεωρία για το Τ. Αλλά ακόμη και ως θεωρητικά άδειος τρόπος για τη μέτρηση της ΑΑ, το Τ αποτυγχάνει. Ο λόγος είναι ότι το Τ οφείλεται στο ότι οι τιμές στις ΧΧΤ είναι χαμηλότερες από ό,τι στις ΧΥΤ. Ωστόσο, οι τιμές που αποσυνδέονται από τις αξίες δεν υποδηλώνουν θετική ή αρνητική ΑΑ. Στο παραπάνω παράδειγμα, η συναλλαγματική σχέση 1 δολάριο = πέσος 4,64 θα υποδηλώνει ίση ανταλλαγή. Αλλά αν το 1 δολάριο αντιπροσωπεύει 1 ώρα εργασίας στις ΗΠΑ και 4,64 πέσος αντιπροσωπεύουν ½ ώρα στην Κολομβία και αν η συναλλαγματική ισοτιμία είναι $1 = πέσος 4,64, τότε υπάρχει ίση ανταλλαγή από άποψη τιμών, αλλά αρνητική ΑΑ για τις ΗΠΑ από άποψη αξίας. Τίποτα δεν μπορεί να ειπωθεί για την ΑΑ λόγω της έλλειψης σύνδεσης μεταξύ τιμών και αξιών.

Θα μπορούσε κανείς να επιλέξει να αγνοήσει τη διάσταση της αξίας. Τότε οι τιμές χρήματος αντιπροσωπεύουν αξίες χρήσης. Ωστόσο, οι αξίες χρήσης είναι εξ ορισμού διαφορετικές και συνεπώς μ συγκρίσιμες. Αν το χρήμα αντιπροσωπεύει την αξία χρήσης, δεν μπορεί να τις κάνει ίσες και συγκρίσιμες. Οι ποσότητες πρέπει να είναι ομοιογενείς πριν το χρήμα να μπορεί να εκφράσει αυτή την ομοιογένεια και τη συγκρισιμότητα. Η επιλογή της εργασιακής θεωρίας της αξίας δεν είναι θέμα προτίμησης. Είναι απλώς θέμα τυπικής λογικής[24].

Η ΑΑ του Emmanuel βασίζεται στη θέση ότι: «Τα κεφάλαια που επενδύονται μπορούν να εξισωθούν από μόνα τους, αλλά η μεταφορά αξίας από τη μία χώρα στην άλλη θα πραγματοποιείται παρ’ όλα αυτά».[25] Αυτή η μεταφορά αξίας, ή ΑΑ, προκαλείται από «τα θεσμικά καθορισμένα επίπεδα μισθών («ποσοστά υπεραξίας») με την παρουσία ενός διεθνώς εξισωμένου ποσοστού κέρδους»[26]. Στη συζήτηση που ακολούθησε τη δημοσίευση των έργων του Εμμανουήλ, συνηθίστηκε να γίνεται διάκριση μεταξύ της «ευρείας ΑΑ» – που οφείλεται σε διαφορές στην ΟΣΚ – και της «στενής ΑΑ» – που οφείλεται σε διαφορές στους μισθούς και τα ποσοστά εκμετάλλευσης[27]. Υποτίθεται ότι η εξίσωση των ποσοστών κέρδους γίνεται με βάση τη διαφορετική ΟΣΚ και τα διαφορετικά επίπεδα μισθών την τροποποιούν.

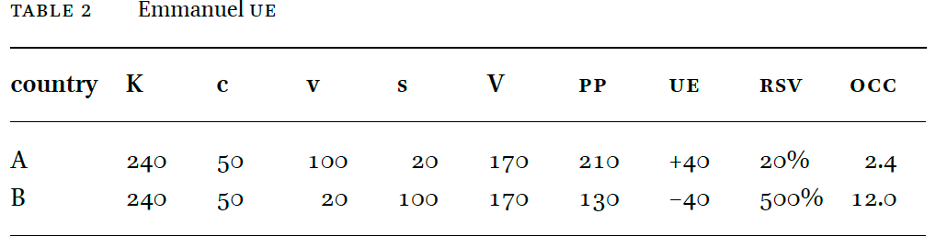

Ο Emmanuel υποβάλλει το ακόλουθο παράδειγμα όπως στον Πίνακα 2, όπου Κ είναι το συνολικό κεφάλαιο που επενδύεται και c είναι το σταθερό κεφάλαιο (αξία) που χρησιμοποιείται πραγματικά.

ΠΙΝΑΚΑΣ 2. ΑΑ Emmanuel.

Η Β έχει υψηλότερη ΟΣΚ (12) από το Α (2.4). Συνεπώς, η Β θα πρέπει να κερδίσει υπεραξία από την A. Ωστόσο, έχει αρνητική ΑΑ (-40). Αυτό φαίνεται να έρχεται σε αντίθεση με τη θέση του Μαρξ ότι η ΑΑ καθορίζεται από τις διαφορετικές ΟΣΚ.

Ο Εμμανουήλ κάνει ένα μεθοδολογικό λάθος. Ο Μαρξ προϋποθέτει την ισότητα του ποσοστού υπεραξίας (ΠΥ – Σ.τ.Ε, rate of surplus value, RSV στον Πίνακα 2) επειδή εξετάζει διαφορετικούς τομείς εντός μιας χώρας. Αλλά αυτή η υπόθεση θα πρέπει να εγκαταλειφθεί στο πλαίσιο της διεθνούς οικονομίας, όπως δηλώνει ο ίδιος ο Μαρξ. Τότε τα διαφορετικά επίπεδα μισθών πρέπει να εισέλθουν στην εξίσωση των ποσοστών κέρδους μαζί με τις διαφορετικές ΟΣΚ. Δεν τροποποιούν το μέσο ποσοστό κέρδους· συμβάλλουν στη διαμόρφωσή του. Η χώρα Β χάνει υπεραξία ακόμη και αν η ΟΣΚ της είναι υψηλότερη, επειδή η υπόθεση του Μαρξ έχει επεκταθεί στην περίπτωση στην οποία τα μέσα ποσοστά κέρδους (ΜΠΚ) είναι διαφορετικά. Εάν τα ΜΠΚ εξισωθούν, η χαμηλή ΟΣΚ χάνει και η χώρα με την υψηλή ΟΣΚ κερδίζει υπεραξία, όπως και στον Μαρξ[28]. Η υψηλότερη παραγωγικότητα της Β δεν αρκεί για να αποκτήσει υψηλότερη κερδοφορία[29]. Η κερδοφορία εξαρτάται τόσο από την παραγωγικότητα όσο και από την εκμετάλλευση. Τότε το ερώτημα είναι ποιο από τα δύο έχει μεγαλύτερη βαρύτητα στον προσδιορισμό της ΑΑ. Στον Πίνακα 2, το ΠΥ της Β είναι υψηλότερο (500%) από το αντίστοιχο της Α (20%). Επομένως, η Β χάνει υπεραξία από την Α για τον λόγο αυτόν, ενώ κερδίζει υπεραξία για την υψηλότερη ΟΣΚ της. Συνολικά, αυτή που χάνει η Β λόγω της υψηλότερης ΟΣΚ είναι περισσότερη από ό,τι κερδίζει λόγω της υψηλότερης ΟΣΚ της. Πράγματι, ο λόγος μεταξύ των δύο ΠΥ είναι 25, που είναι υψηλότερος από τον λόγο μεταξύ των δύο ΟΣΚ, ο οποίος είναι 5. Οι διαφορές μισθών και υπεραξίας δεν έρχονται σε αντίθεση με τη διαδικασία εξισορρόπησης του Μαρξ, αλλά τη συμπληρώνουν.

Ένας άλλος τρόπος υπολογισμού της ΑΑ είναι μέσω της ανάλυσης εισροών-εκροών. Αυτοί οι πίνακες έχουν το πλεονέκτημα να προσδιορίζουν ποιοι τομείς σε διάφορες χώρες είναι υπεύθυνοι για μια θετική ή αρνητική μεταφορά αξίας. Από αυτή την άποψη, αυτή η μέθοδος δεν είναι εναλλακτική αλλά συμπληρωματική της δικής μας. Ωστόσο, η μέθοδος αυτή δεν είναι η μόνη που θα μπορούσε να χρησιμοποιηθεί, οι πίνακες εισροών-εκροών δεν υπολογίζουν τις τιμές με βάση την εξίσωση των ποσοστών κέρδους και, συνεπώς, τις τιμές παραγωγής που προκύπτουν από την εξίσωση αυτή. Ωστόσο, αυτό είναι ένα ουσιαστικό βήµα πριν από τον υπολογισµό των τιµών της αγοράς. Αντίθετα, οι πίνακες αυτοί απεικονίζουν και αναλύουν την εξάρτηση ενός κλάδου ή έθνους από τα άλλα μέσω ενός συνόλου γραμμικών εξισώσεων που συνδέουν μόνο τις τιμές της αγοράς.

Μέσα σε αυτό το πλαίσιο, δεν υπάρχει χώρος για τείνουσες αξίες. Και δεν υπάρχει χώρος ούτε για τον χρόνο: τα περιουσιακά στοιχεία ως εκροές μιας περιόδου θεωρούνται ότι είναι το ίδιο με τα περιουσιακά στοιχεία ως εισροές της ίδιας περιόδου. Θεωρούµε ότι αυτή η άποψη είναι ξένη τόσο ως προς τον Μαρξ όσο και ως προς την πραγματικότητα. Ωστόσο, παρά το γεγονός αυτό, αρκετοί συγγραφείς που χρησιμοποιούν τους πίνακες εισροών-εκροών έχουν καταλήξει σε πολλά σημαντικά συμπεράσματα που συµφωνούν σε γενικές γραµµές µε τα δικά µας[30].

Σε μια διαφορετική γραμμή, ο Gibson υποστηρίζει ότι η εργασιακή θεωρία της αξίας δεν έχει καμία σχέση με την ΑΑ[31]. Ο συγγραφέας αναφέρει δύο λόγους. Πρώτον, οι ΙΧ μπορούν να πωλούν τα εμπορεύματά τους κάτω από την αξία τους. Αλλά το «αγοράζω φθηνά, πουλάω ακριβά» δεν έχει καμία σχέση με την ΑΑ. Δεύτερον, “μια μεταβίβαση αξίας … δεν έχει νόημα αν τα εμπορεύματα ανταλλάσσονται στις τιμές παραγωγής τους”. Αλλά η ΑΑ προκύπτει ακριβώς επειδή τα εμπορεύματα ανταλλάσσονται στις τιμές παραγωγής τους.

Τέλος, ο Norfield αμφισβητεί ότι οι διαφορετικές ΟΣΚ είναι το κλειδί για την κατανόηση των ροών αξίας: «ο τρόπος με τον οποίο οι επιχειρήσεις και οι χώρες ιδιοποιούνται την υπεραξία μπορεί να έχει ελάχιστη σχέση με τις επενδύσεις ή την παραγωγή τους ‘C + V’! Μπορεί να έχει περισσότερο να κάνει με την εμπορική και χρηματοοικονομική τους δύναμη στην παγκόσμια οικονομία!… Είναι πιο σημαντικό να αναλύσουμε τις μορφές που παίρνει σήμερα η καπιταλιστική εκμετάλλευση παρά να χάνουμε χρόνο για να βελτιώνουμε τα δεδομένα C, V, S»[32]. Δείχνουμε ότι τόσο τα εξαιρετικά υψηλά επίπεδα εκμετάλλευσης στις ΚΧ όσο και η εμπορική και χρηματοπιστωτική ισχύς των ΙΧ καθορίζονται τελικά από τις διαφορές των ΟΣΚ ως έκφραση της τεχνολογικής υπεροχής.

7. Μετρώντας την άνιση ανταλλαγή

Υποστηρίξαμε ότι η διεθνής υπεραξία ρέει από τις ΚΧ στις ΙΧ επειδή οι πρώτες έχουν γενικά υψηλότερο ποσοστό υπεραξίας και χαμηλότερη ΟΣΚ. Στην παρούσα ενότητα παρουσιάζονται εμπειρικά στοιχεία για την υποστήριξη αυτής της θέσης[33].

Ξεκινάμε με την ΑΑ μεταξύ των ΙΧ και των ΚΧ. Στο Διάγραμμα 15, βασίζουμε τα αποτελέσματά μας σε οκτώ οικονομίες της G20 ως ιμπεριαλιστικό μπλοκ (ΙΧ) και 11 οικονομίες των G20 ως κυριαρχούμενο μπλοκ[34]. Αν και αυτό δεν καλύπτει όλες τις ιμπεριαλιστικές και κυριαρχούμενες οικονομίες, καλύπτει τις πιο σημαντικές και έτσι παρέχει ισχυρή υποστήριξη για τις τάσεις.

Πρώτον, μετράμε τις μεταβιβάσεις αξίας της ΑΑ σε σχέση με το ΑΕΠ. Διαπιστώνουμε ότι η ετήσια μεταφορά υπεραξίας προς το μπλοκ των ΙΧ ήταν κατά μέσο όρο περίπου 1% του ΑΕΠ των ΙΧ ετησίως, ενώ η ετήσια μεταφορά υπεραξίας από το μπλοκ των ΚΧ ήταν επίσης κατά μέσο όρο περίπου 1% του ΑΕΠ των ΚΧ (Διάγραμμα 15)[35]. Αυτό μπορεί να φαίνεται μικρό, αλλά υπολογίζουμε μόνο για έντεκα ΚΧ. Χωρίς αμφιβολία τα αποτελέσματα θα έδειχναν μεγαλύτερη μεταφορά με περισσότερες ΚΧ. Επιπλέον, πρόκειται για μια ετήσια μεταφορά και η σωρευτική µεταφορά για 70 χρόνια είναι εποµένως σηµαντική.

ΔΙΑΓΡΑΜΜΑ 15 Μεταφορά υπεραξίας από τις ΙΧ στις ΚΧ ως ποσοστό του ΑΕΠ τους.

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΠΑΡΑΡΤΗΜΑ 2.

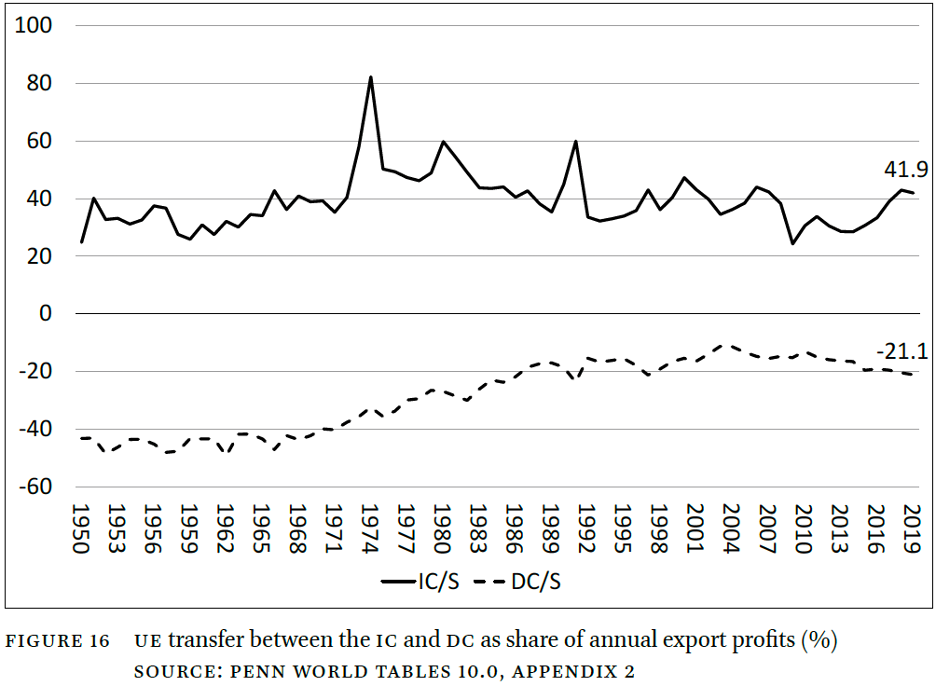

Η μεταφορά υπεραξίας μετρούμενη σε σχέση με τα ετήσια κέρδη από τις εξαγωγές είναι πολύ πιο σημαντική από ό,τι σε σχέση με το ΑΕΠ. Η θετική μεταφορά πλεονάσματος αξίας προς τις ΙΧ ισοδυναμεί με πάνω από το 40% των ετήσιων κερδών των ΙΧ από τις εξαγωγές και η αρνητική μεταφορά υπεραξίας από τις ΚΧ ισοδυναμεί με πάνω από το 20% των ετήσιων εξαγωγικών κερδών των ΚΧ (Διάγραμμα 16).

ΔΙΑΓΡΑΜΜΑ 16 Μεταφορά ΑΑ μεταξύ των ΙΧ και ΚΧ ως ποσοστό των ετήσιων κερδών από εξαγωγές.

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΠΑΡΑΡΤΗΜΑ 2.

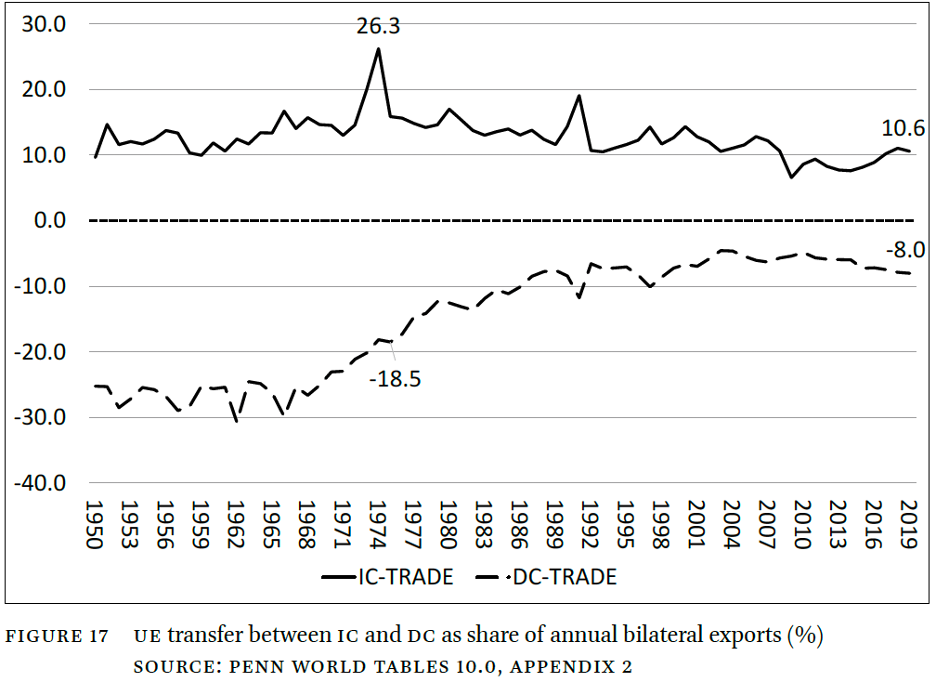

Η μεταφορά AA είναι επίσης σημαντική όταν μετριέται σε σχέση με το διμερές εξαγωγικό εμπόριο του κάθε μπλοκ (Διάγραμμα 17).

ΔΙΑΓΡΑΜΜΑ 17 Μεταφορά ΑΑ μεταξύ των ΙΧ και ΚΧ ως ποσοστό των ετήσιων διμερών εξαγωγών.

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΠΑΡΑΡΤΗΜΑ 2.

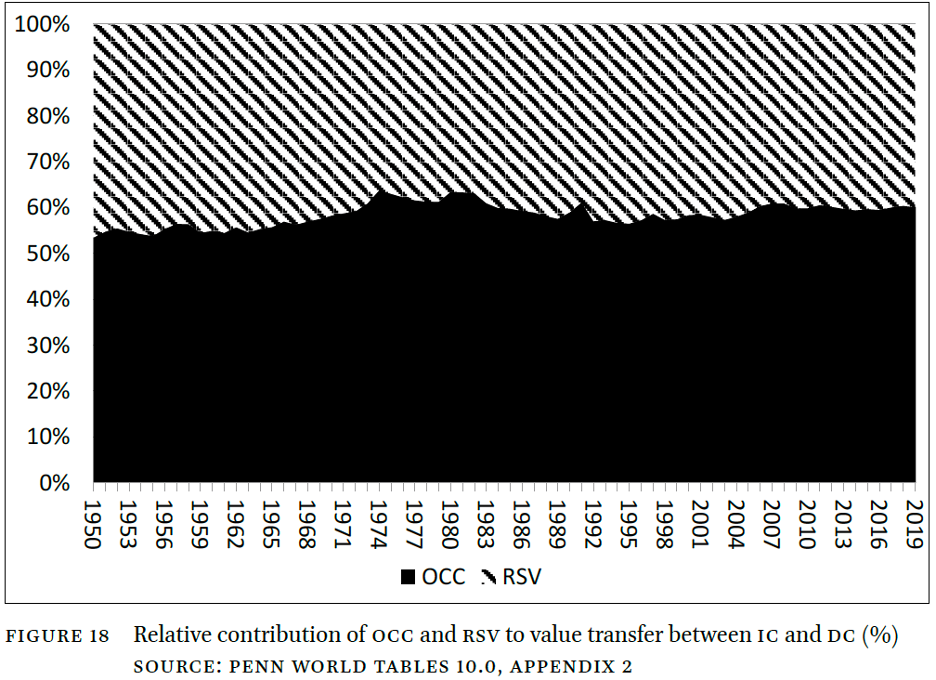

Μπορούμε επίσης να μετρήσουμε τη συμβολή της διαφοράς των ΟΣΚ και της διαφοράς του ποσοστού υπεραξίας μεταξύ των μπλοκ ΙΧ και ΚΧ. Διαπιστώνουμε ότι κατά μέσο όρο το 60% της μεταφοράς υπεραξίας από το 1970 οφείλεται στη διαφορά των ΟΣΚ και το 40% στη διαφορά του ποσοστού υπεραξίας (Διάγραμμα 18).

ΔΙΑΓΡΑΜΜΑ 18 Σχετική συμβολή της ΟΣΚ και του ΠΟΥ στη μεταφορά υπεραξίας μεταξύ ΙΧ και ΚΧ (%).

ΠΗΓΗ: ΠΑΓΚΟΣΜΙΟΙ ΠΙΝΑΚΕΣ PENN 10.0, ΠΑΡΑΡΤΗΜΑ 2.

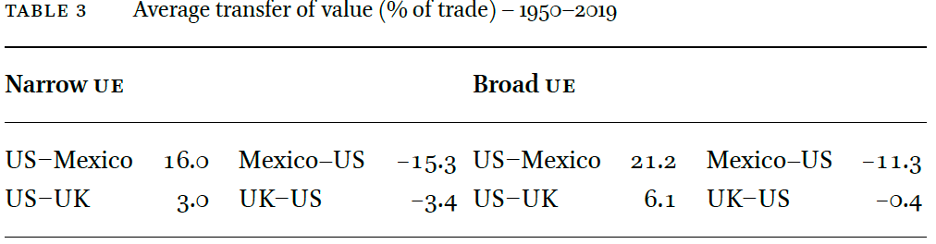

Στο Παράρτημα 2, εξετάζουμε επίσης τις μεταφορές υπεραξίας μεταξύ των ΗΠΑ και επιλεγμένων χωρών, δηλαδή της Κίνας, του Μεξικού και του Ηνωμένου Βασιλείου. Εξετάζουμε επίσης τη μεταφορά υπεραξίας μεταξύ των ΙΧ και της Κίνας. Εξετάζουμε και τη μεταφορά υπεραξίας τόσο υπό τον “στενό” όσο και υπό τον “ευρύ” ορισμό, όπως εξηγείται στο Παράρτημα 2. Στον Πίνακα 3 που ακολουθεί συνοψίζουμε τα αποτελέσματα για τη μεταφορά υπεραξίας μεταξύ ΗΠΑ και Μεξικού και ΗΠΑ και ΗΒ ως ποσοστού των ετήσιων εξαγωγών.

ΠΙΝΑΚΑΣ 3 Μέση μεταφορά αξίας (ποσοστό επί του εμπορίου) – 1950 – 2019

Η μεταφορά υπεραξίας από το Μεξικό στις ΗΠΑ είναι πολύ μεγαλύτερη ως ποσοστό του εμπορίου από ό,τι μεταξύ του Ηνωμένου Βασιλείου και των ΗΠΑ. Αυτό οφείλεται στο γεγονός ότι οι ΟΣΚ του Ηνωμένου Βασιλείου και των ΗΠΑ είναι παρόμοιες.

Συνοψίζοντας, η κύρια αιτία της ΑΑ είναι η τεχνολογική υπεροχή των ιμπεριαλιστικών χωρών και το υψηλότερο ποσοστό υπεραξίας στις κυριαρχούμενες χώρες. Οι διαφορές στα ποσοστά υπεραξίας μεταξύ ιμπεριαλιστικών και κυριαρχούμενων χωρών είναι σημαντικές, αλλά είναι συνέπεια των διαφορών παραγωγικότητας και παίζουν μικρότερο ρόλο. Η αποκλειστική έμφαση σε ένα μόνο από αυτούς τους δύο παράγοντες είναι μονόπλευρη και ως τέτοια ακατάλληλη για την εξήγηση της ΑΑ. Σε τελική ανάλυση, το ερώτημα ποιος παράγοντας συμβάλλει περισσότερο στην ΑΑ εξαρτάται από το αν οι διαφορές των ποσοστών υπεραξίας είναι μεγαλύτερες ή μικρότερες από αυτές των οργανικών συνθέσεων κεφαλαίων.

8. Άνιση ανταλλαγή και συναλλαγματικές ισοτιμίες

Οι μεταβολές των συναλλαγματικών ισοτιμιών είναι μια άλλη πηγή ιδιοποίησης της υπεραξίας που χαρακτηρίζει τον καπιταλισμό. Στα συμβατικά οικονομικά υπάρχουν βασικά τρεις θεωρίες για τις συναλλαγματικές ισοτιμίες. Η θεωρία του ισοζυγίου πληρωμών αναφέρει ότι αν το ισοζύγιο πληρωμών μιας χώρας έχει πλεόνασμα, η μεγαλύτερη ζήτηση για το νόμισμά της προκαλεί την ανατίμησή του, και το αντίστροφο για ένα έλλειμμα. Οι συναλλαγματικές ισοτιμίες τείνουν προς το σημείο στο οποίο το ισοζύγιο πληρωμών βρίσκεται σε ισορροπία. Η θεωρία της ισοτιμίας αγοραστικής δύναμης υποστηρίζει ότι οι συναλλαγματικές ισοτιμίες τείνουν προς το επίπεδο στο οποίο εξισώνεται η αγοραστική δύναμη μεταξύ δύο χωρών. Πρόκειται για τις ποσότητες των νομισμάτων των χωρών που μπορούν να αγοράσουν το ίδιο καλάθι αγαθών και στις δύο χώρες. Σε αυτό το σημείο, οι συναλλαγματικές ισοτιμίες έχουν φτάσει στο επίπεδο ισορροπίας τους. Η νομισματική θεωρία υποστηρίζει ότι οι συναλλαγματικές ισοτιμίες καθορίζονται μέσω της εξισορρόπησης της συνολικής ζήτησης και προσφοράς του εθνικού νομίσματος σε κάθε χώρα.

Αυτές και άλλες παρόμοιες θεωρίες έχουν υποστεί κριτική για διάφορους λόγους. Δεν θα επανεξεταστούν εδώ διότι, ανεξάρτητα από τις διαφορές τους, μοιράζονται μια κοινή μήτρα, το θεμελιώδες, εμπειρικά αναπόδεικτο, εσωτερικά ασυνεπές και ιδεολογικά φορτισμένο αξίωμα ότι η καπιταλιστική οικονομία τείνει προς την ισορροπία, όπως και αν αυτή ορίζεται. Ωστόσο, είναι για όλους φανερό, εκτός από για τα οικονομικά της ισορροπίας, ότι η καπιταλιστική οικονομία είναι ένα σύστημα εκτός ισορροπίας. Δεν τείνει προς την ισορροπία, αλλά προς τις κρίσεις.

Εκτός από τις θεωρίες της ΑΑ των συμβατικών οικονομικών, υπάρχουν και μαρξιστικές μελέτες. Στη δεκαετία του 1970, ορισμένοι συγγραφείς[36] εκπόνησαν σημαντικές μελέτες, οι οποίες, ωστόσο, έχουν αντικατασταθεί λόγω του ότι βασίζονται στην υπόθεση της ακινησίας του κεφαλαίου. Πιο πρόσφατα, οι Shaikh και Αντωνόπουλος υποστήριξαν ότι «η βιώσιμη πραγματική συναλλαγματική ισοτιμία είναι εκείνη που αντιστοιχεί στη σχετική ανταγωνιστική θέση ενός έθνους, όπως μετράται από το σχετικό πραγματικό μοναδιαίο κόστος εργασίας του»[37]. Το πλεονέκτημα αυτής της προσέγγισης είναι ότι συνδέει την ανταγωνιστικότητα με τις συναλλαγματικές ισοτιμίες (εφεξής, ΣΙ – Σ.τ.Ε., exchange rates, XR). Σε γενικές γραμμές, οι συγγραφείς υπολογίζουν ότι οι ΚΧ βελτιώνουν την κερδοφορία τους (ανταγωνιστική θέση) μειώνοντας το κόστος εργασίας, ενώ οι ΙΧ το κάνουν αυτό αυξάνοντας την παραγωγικότητά τους. Αυτό είναι σωστό. Όμως οι ΚΧ μειώνουν τα επίπεδα των μισθών τους λόγω της χαμηλότερης παραγωγικότητάς τους. Επομένως, οι συναλλαγματικές ισοτιμίες θα πρέπει να “αντιστοιχούν” στις διαφορές παραγωγικότητας και όχι στις μισθολογικές διαφορές.

Επιτρέψτε μας να διευκρινίσουμε. Όπως είδαμε παραπάνω, οι ΧΥΤ κερδίζουν υπεραξία από τις ΧΧΤ μέσω της ΑΑ στο διεθνές εμπόριο. Εάν η χώρα εξαγωγής (η ΚΧ) έχει χαμηλότερη ΟΣΚ, όσο μεγαλύτερος είναι ο όγκος των εξαγωγών, τόσο μεγαλύτερη είναι η απώλεια πλεονάσματος αξίας. Το ποσοστό κέρδους της ΧΧΤ μειώνεται. Ως αντίμετρο, η ΚΧ μπορεί να μειώσει μισθούς και να αυξήσει την εκμετάλλευση.

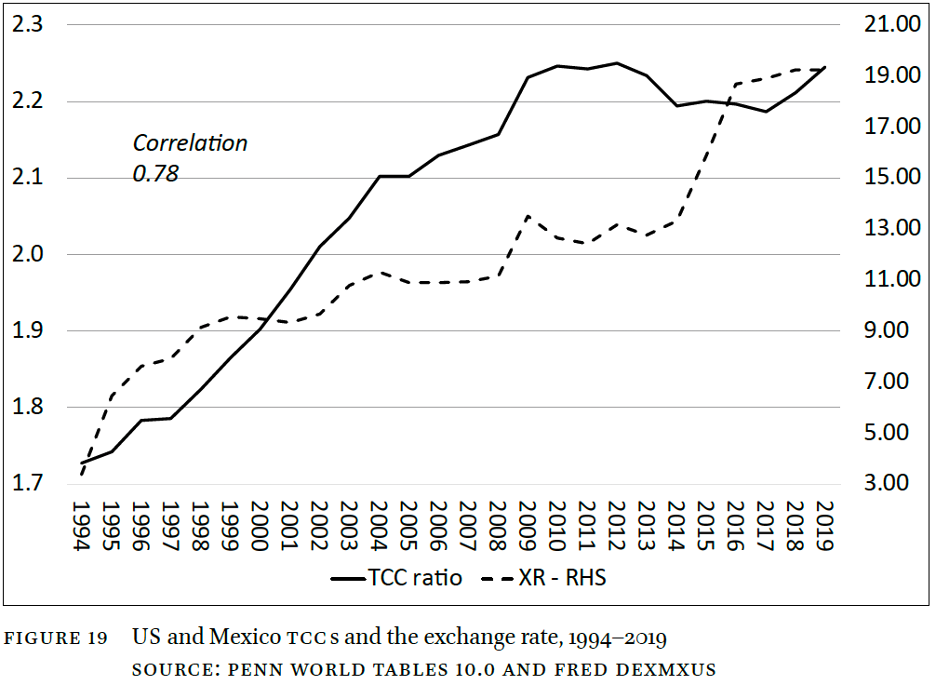

Μια εναλλακτική λύση είναι η υποτίμηση. Εξετάστε τις μεταβολές της συναλλαγματικής ισοτιμίας (ΣΙ) μεταξύ του δολαρίου των ΗΠΑ και του μεξικανικού πέσο (MXN). Το 1991 ήταν 1 δολάριο = 2,0 MXN. Μέχρι το 2021 ήταν $1 = MXN 25,0[38]. Το 2021, το εμπόριο ΗΠΑ-Μεξικού αυξήθηκε στο σημείο που οι ΗΠΑ έγιναν ο σημαντικότερος εμπορικός εταίρος του Μεξικού. Οι εξαγωγές προς και οι εισαγωγές από τις ΗΠΑ αντιπροσωπεύουν πλέον το 75% του συνολικού εξωτερικού εμπορίου του Μεξικού. Την ίδια στιγμή, οι ΗΠΑ ιδιοποιήθηκαν ένα τεράστιο και αυξανόμενο μερίδιο των μεξικανικών κερδών που παράγονται στους εξαγωγικούς τομείς, όπως φαίνεται στον Πίνακα 3.

Πιο συγκεκριμένα, εάν οι μεξικανοί εξαγωγείς πρέπει να πληρώσουν 25,0 MXN αντί για 2,0 MXN για 1 $, φαίνεται ότι ο μεξικανικός εξαγωγικός τομέας χάνει υπεραξία έναντι του αμερικανικού εισαγωγικού τομέα, δηλαδή ότι η απώλεια βαρύνει τους Μεξικανούς εξαγωγείς. Στην πραγματικότητα, μετά την υποτίμηση, με 1 $ οι εισαγωγείς των ΗΠΑ μπορούν να αγοράσουν πολύ περισσότερα μεξικανικά εμπορεύματα, τόσο μέσα παραγωγής όσο και κατανάλωσης. Έτσι, είναι οι Μεξικανοί καπιταλιστές και η εργασία στο σύνολό τους που χάνουν την αξία που ενσωματώνεται στις χαμένες αξίες χρήσης. Το ποσοστό κέρδους στο Μεξικό μειώνεται. Όσον αφορά τους Μεξικανούς εξαγωγείς, με το ανατιμημένο 1 δολάριο μπορούν να αγοράσουν μεξικανικά προϊόντα αξίας 25,0 MXN (αντί για 2 MXN). Έτσι, το ποσοστό κέρδους τους σε MXN αυξάνεται, ενώ αυτό της οικονομίας στο σύνολό της μειώνεται. Λιγότερα μεξικανικά εμπορεύματα είναι διαθέσιμα τόσο στο μεξικανικό κεφάλαιο όσο και στη μεξικανική εργασία. Η υποτίμηση φτωχοποιεί την εργασία και αποδυναμώνει το κεφάλαιο της XXT, αλλά πλουτίζει τα εξαγωγικά κεφάλαια. Οι εξαγωγικοί τομείς διεκδικούν μεγαλύτερο μέρος μιας συρρικνούμενης ποσότητας μέσων κατανάλωσης και παραγωγής. Αυτό μπορεί να συμβάλει στον πληθωρισμό στο Μεξικό[39].