Η οικονομία των ΗΠΑ επεκτείνεται;

του Michael Roberts

μετ. Δημήτης Κούλος

επιμ. Διονύσης Περδίκης

Η πρώτη εκτίμηση της αύξησης του πραγματικού ΑΕΠ του τρίτου τριμήνου των ΗΠΑ δημοσιεύθηκε χθες. Έδειξε ότι η αμερικανική οικονομία επεκτάθηκε με ετήσιο ρυθμό 4,9%. Οι Financial Times έκαναν λόγο για “καταιγιστικό ρυθμό που, όχι για πρώτη φορά, αψήφησε τις πιο δυσοίωνες προβλέψεις των οικονομολόγων”. Η υπουργός Οικονομικών των ΗΠΑ Τζάνετ Γέλεν σχολίασε ότι “είναι ένας καλός, ισχυρός αριθμός και δείχνει μια οικονομία που τα πηγαίνει πολύ καλά” και ότι “δεν αναμένει να συνεχιστεί η ανάπτυξη με αυτόν τον ρυθμό, αλλά έχουμε καλή, σταθερή ανάπτυξη”.

Οι καταστροφολόγοι (όπως εγώ;) διαψεύστηκαν. Η κοινή πεποίθηση είναι πλέον ότι είναι πολύ πιθανό η αμερικανική οικονομία να δει τον πληθωρισμό να πέφτει στα προ της πανδημίας επίπεδα χωρίς να χρειαστεί να μπει σε ύφεση και έτσι να υποστεί σημαντική αύξηση της ανεργίας – με άλλα λόγια, μια “ήπια προσγείωση”. Και αν υποθέσουμε ότι αυτή η πρώτη εκτίμηση για την ανάπτυξη του γ’ τριμήνου δεν θα μειωθεί σημαντικά στη δεύτερη εκτίμηση σε λίγες εβδομάδες, τότε φαίνεται ότι η αμερικανική οικονομία θα αποφύγει την ύφεση φέτος.

Υπάρχουν όμως κάποιες επιφυλάξεις. Ο κεντρικός ρυθμός ανάπτυξης 4,9% είναι ετήσιος αριθμός, δηλαδή, η τριμηνιαία πραγματική αύξηση του ΑΕΠ το γ’ τρίμηνο ήταν στην πραγματικότητα 1,2% υψηλότερη από το β’ τρίμηνο, αλλά οι στατιστικολόγοι των ΗΠΑ πολλαπλασιάζουν αυτό το ποσοστό επί τέσσερα για να πάρουν έναν “ετήσιο ρυθμό”. Τα στατιστικά στοιχεία καμίας άλλης μεγάλης οικονομίας δεν παρουσιάζονται με αυτόν τον τρόπο. Ακόμα και έτσι, εξακολουθεί να είναι ένα σχετικά ισχυρό ποσοστό και σίγουρα είναι πιθανό να είναι ταχύτερο από οποιαδήποτε άλλη οικονομία των G7. Η άνοδος κατά το γ΄ τρίμηνο του 2022 (δηλαδή πριν από ένα χρόνο) ήταν 2,9% – εξακολουθεί να είναι υψηλότερη από ό,τι αλλού, αλλά δεν είναι τόσο εντυπωσιακή όσο το ετήσιο ποσοστό.

Από πού προέρχεται αυτή η ανάπτυξη; Το μεγαλύτερο μέρος της ταχύτερης ανάπτυξης το γ’ τρίμηνο προήλθε από 1) υψηλότερες καταναλωτικές δαπάνες για υγεία, υπηρεσίες κοινής ωφέλειας και αγαθά μακράς καταναλωτικής διαρκείας 2) αύξηση των αποθεμάτων και 3) από μια απότομη αύξηση των κρατικών δαπανών.

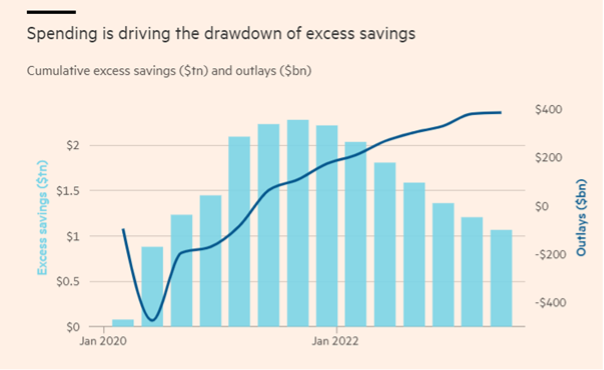

Τα αμερικανικά νοικοκυριά συνέχισαν να ξοδεύουν περισσότερα. Αυτό οφείλεται εν μέρει στο γεγονός ότι η ανεργία είναι χαμηλή και οι Αμερικανοί παίρνουν μισθούς από την εργασία τους. Καθώς ο πληθωρισμός έχει υποχωρήσει, για πρώτη φορά εδώ και δύο χρόνια, οι πραγματικοί μισθοί έχουν αρχίσει πλέον να αυξάνονται. Οι Αμερικανοί χρησιμοποιούν επίσης τις αποταμιεύσεις που δημιούργησαν κατά τη διάρκεια του λοκντάουν της πανδημίας για να πραγματοποιούν τις δαπάνες τους. Αλλά αυτές οι “πλεονάζουσες αποταμιεύσεις” έχουν πλέον εξαντληθεί.

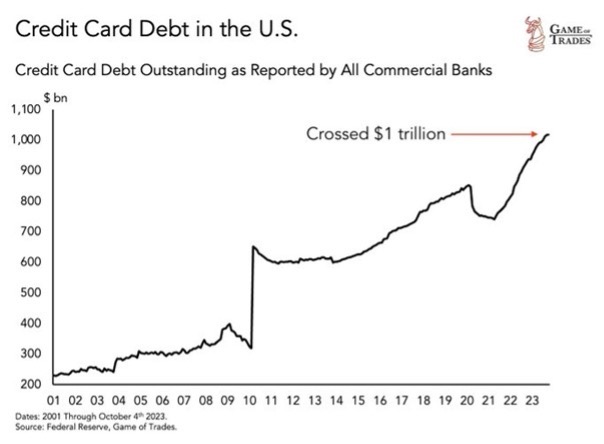

Ως αποτέλεσμα, τα νοικοκυριά συσσωρεύουν χρέη (πιστωτικές κάρτες κ.λπ.) για να υποστηρίξουν τις δαπάνες τους.

Επομένως, είναι απίθανο ο Αμερικανός καταναλωτής να συμβάλει τόσο πολύ στη μελλοντική αύξηση του πραγματικού ΑΕΠ των ΗΠΑ.

Εν συνέχεια, υπάρχουν τα αποθέματα των μη πωληθέντων αγαθών. Στα στοιχεία για την ανάπτυξη του γ’ τριμήνου, τα αποθέματα συνέβαλαν κατά 1,3% σε αυτό το συνολικό ποσοστό του 4,9%. Αυτό σημαίνει ότι παρόλο που ο Αμερικανός καταναλωτής εξακολουθεί να αγοράζει περισσότερο, τα μη πωληθέντα εμπορεύματα συσσωρεύονται και οι εταιρείες θα πρέπει να επιβραδύνουν την παραγωγή στο μέλλον για να εξαντλήσουν τα υπάρχοντα αποθέματα.

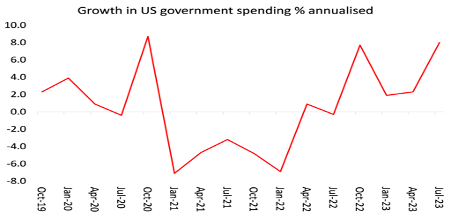

Ένας άλλος μεγάλος παράγοντας που συνέβαλε στην ανάπτυξη του γ΄ τριμήνου ήταν οι κρατικές δαπάνες και οι επενδύσεις, περίπου 0,8% μονάδες του 4,9%. Τα προηγούμενα τρίμηνα, αυτή η αύξηση των δαπανών αφορούσε τις υποδομές. Όμως, το γ΄ τρίμηνο, υπήρξε μια πολύ απότομη αύξηση των δαπανών για όπλα και άλλες στρατιωτικές δραστηριότητες.

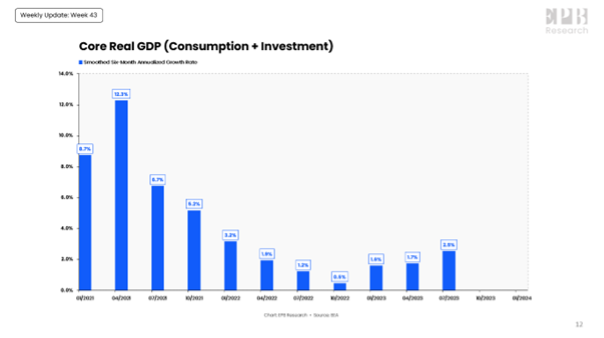

Αν εξετάσουμε μόνο τους βασικούς μοχλούς της οικονομικής ανάπτυξης σε μια καπιταλιστική οικονομία, δηλαδή την κατανάλωση και τις επενδύσεις, τότε ο ετήσιος ρυθμός ανάπτυξης είναι πολύ μικρότερος από 4,9% – ή 2,5% σε ετήσια βάση.

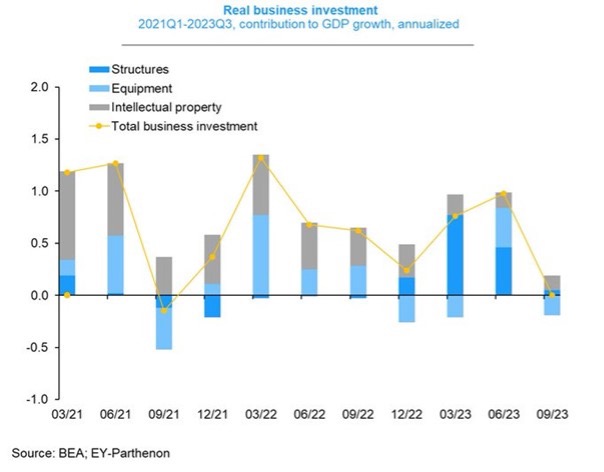

Αυτοί οι βασικοί κινητήριοι μοχλοί ανέκαμψαν λίγο το τρίτο τρίμηνο, αλλά είναι αυτό πιθανό να συνεχιστεί το τέταρτο τρίμηνο και μέχρι το 2024; Λοιπόν, η αύξηση της προσωπικής κατανάλωσης είναι πιθανό να επιβραδυνθεί καθώς οι “πλεονάζουσες αποταμιεύσεις” εξαφανίζονται και τα αυξανόμενα επιτόκια των δανείων και των πιστωτικών καρτών αναγκάζουν τα νοικοκυριά να μειώσουν το δανεισμό. Και αυτό ισχύει ακόμη περισσότερο για τις επιχειρηματικές επενδύσεις, το παραγωγικό μέρος των επενδύσεων.

Οι μεταβολές στις επιχειρηματικές επενδύσεις αποτελούσαν πάντοτε δείκτη της μελλοντικής αύξησης της παραγωγής και της απασχόλησης – και όχι το αντίστροφο, όπως υποστηρίζουν οι κεϋνσιανοί. Και το 3ο τρίμηνο, οι επιχειρηματικές επενδύσεις ακινητοποιήθηκαν. Τα προηγούμενα τρίμηνα ήταν οι επενδύσεις σε νέες δομές (γραφεία, μεταποιητικές μονάδες κ.λπ.) που κράτησαν τις επιχειρηματικές επενδύσεις να συνεισφέρουν περίπου 1% στην τριμηνιαία ανάπτυξη. Αλλά το γ΄ τρίμηνο αυτό εξανεμίστηκε.

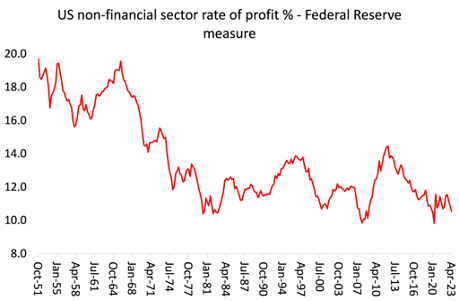

Γιατί; Για δύο λόγους. Πρώτον, η κερδοφορία των επενδύσεων σε παραγωγικούς τομείς της οικονομίας, εκτός αν επιδοτούνται από κυβερνητικά φορολογικά επιδόματα κλπ, είναι πολύ χαμηλή. Επομένως, δεν υπάρχει κίνητρο για επενδύσεις.

Και δεύτερον, η άνοδος των επιτοκίων που προκλήθηκε από την αύξηση του επιτοκίου πολιτικής της Fed, υποτίθεται για τον έλεγχο του πληθωρισμού, έχει αυξήσει το κόστος δανεισμού σε επίπεδα που είχαν να παρατηρηθούν από τη δεκαετία του 1970. Πράγματι, η Goldman Sachs επισημαίνει ότι ο αριθμός των μη κερδοφόρων επιχειρήσεων έφτασε σχεδόν το 50% όλων των εισηγμένων στο χρηματιστήριο εταιρειών το 2022. Το μερίδιο της επιχειρηματικής δραστηριότητας που αντιπροσωπεύουν είναι πολύ μικρότερο, αλλά εξακολουθεί να αποτελεί ένα οικονομικά σημαντικό 10% των συνολικών εσόδων των επιχειρήσεων και 13% των κεφαλαιουχικών δαπανών και της απασχόλησης. Η GS σχολιάζει ότι “το υψηλότερο κόστος χρηματοδότησης θα μπορούσε να αναγκάσει ορισμένες από αυτές τις εταιρείες να μειώσουν το κόστος εργασίας ή ακόμη και να κλείσουν. Οι μη κερδοφόρες επιχειρήσεις τείνουν να μειώνουν πιο επιθετικά τις κεφαλαιακές δαπάνες όταν αντιμετωπίζουν πίεση στα περιθώρια κέρδους και διαπιστώνουμε ότι μειώνουν επίσης πιο επιθετικά το κόστος εργασίας όταν πλήττονται από σοκ των επιτοκίων”.

Έτσι, αν η αύξηση της προσωπικής κατανάλωσης πρόκειται να επιβραδυνθεί μέχρι το 2024 και οι επιχειρηματικές επενδύσεις να μειωθούν απολύτως, τότε αυτά τα στοιχεία του γ’ τριμήνου θα είναι τα τελευταία καλά νέα για την αμερικανική οικονομία. Και όπως έδειξα στην ανάρτησή μου του Σεπτεμβρίου με τίτλο “Μια ήπια προσγείωση;“, υπάρχουν και άλλα σημάδια επιβράδυνσης. Οι κενές θέσεις εργασίας μειώνονται- η αύξηση των ωρών εργασίας από τους εργαζόμενους έχει επιβραδυνθεί. Οι περισσότεροι αναμένουν τώρα ότι η αύξηση του ΑΕΠ των ΗΠΑ θα μειωθεί στο 0,8% σε ετήσια βάση το επόμενο τρίμηνο και στη συνέχεια θα μειωθεί στο 0,2% το πρώτο τρίμηνο του 2024.

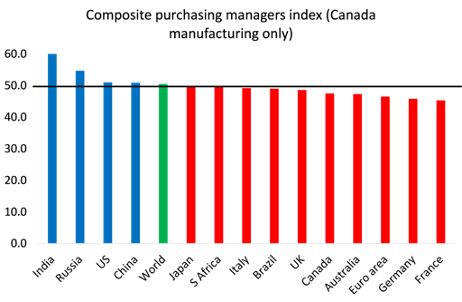

Επιπλέον, μπορεί η κοινή πεποίθηση να είναι υπέρ μιας ήπιας προσγείωσης στις ΗΠΑ, αλλά σε παγκόσμιο επίπεδο αυτό δεν ισχύει. Ένας αξιόπιστος οδηγός για την τρέχουσα οικονομική δραστηριότητα είναι ο λεγόμενος δείκτης διευθυντών αγορών (PMI) – έρευνες για τις πωλήσεις, τις παραγγελίες και την απασχόληση των εταιρειών. Ο σύνθετος δείκτης PMI δείχνει το επίπεδο δραστηριότητας τόσο στον τομέα της μεταποίησης όσο και στον τομέα των υπηρεσιών. Οτιδήποτε πάνω από 50 σημαίνει επέκταση- οτιδήποτε κάτω από 50 σημαίνει συρρίκνωση. Οι τελευταίοι δείκτες PMI του Οκτωβρίου δείχνουν ότι η παγκόσμια οικονομία ακροβατεί στα όρια της ύφεσης, με μόνο τις ΗΠΑ, την Ινδία, την Κίνα (και την πολεμική οικονομία της Ρωσίας) να εξακολουθούν να αναπτύσσονται. Σχεδόν κάθε άλλη μεγάλη οικονομία συρρικνώνεται με βάση αυτό το μέτρο τον Οκτώβριο.

Μπορεί οι ΗΠΑ να επεκτείνονταν το 3ο τρίμηνο, αλλά το μεγαλύτερο μέρος του υπόλοιπου κόσμου συρρικνωνόταν- και το 2024 μπορεί να τους ακολουθήσουν οι ΗΠΑ.