Αμερικανική οικονομία: η στασιμοπληθωριστική απειλή πλέον είναι κάτι περισσότερο από μια υπόνοια

από το ιστολόγιο του Michael Roberts

μετ. Δημήτρης Κούλος

επιμ. Διονύσης Περδίκης

Η αμερικανική οικονομία παρουσιάζει ένα διευρυνόμενο χάσμα: μεταξύ της αύξησης του πληθωρισμού από τη μία πλευρά και της (Σ.τ.Μ., της μείωσης της) απασχόλησης από την άλλη. Σύμφωνα με την επικρατούσα κεϋνσιανή θεωρία, αυτό δεν θα έπρεπε να συμβαίνει. Αυτό οφείλεται στο γεγονός ότι η αποδυνάμωση της αγοράς εργασίας θα έπρεπε να οδηγήσει σε μείωση των αυξήσεων των μισθών και της καταναλωτικής ζήτησης, με αποτέλεσμα να υποχωρήσει ο πληθωρισμός των τιμών. Η εμπειρία των οικονομιών της δεκαετίας του 1970 διαψεύδει αυτή τη θεωρία, η οποία υποτίθεται ότι υποστηρίζεται από τη λεγόμενη καμπύλη Phillips (δηλαδή μια αντιστάθμιση μεταξύ της αύξησης των τιμών και της ανεργίας). Ο πληθωρισμός εκτοξεύθηκε, ενώ η ανεργία αυξήθηκε κατακόρυφα. Η δεκαετία του 2010, μετά τη Μεγάλη Ύφεση, διαψεύδει και πάλι τη θεωρία, όταν ο πληθωρισμός στις μεγάλες οικονομίες υποχώρησε σχεδόν στο μηδέν και τα ποσοστά ανεργίας έφτασαν σε ιστορικά χαμηλά επίπεδα. Στην περίοδο μετά τον COVID, από το 2021 έως το 2024, τα ποσοστά πληθωρισμού αυξήθηκαν απότομα, αλλά τα ποσοστά ανεργίας παρέμειναν χαμηλά.

Γιατί η κεϋνσιανή θεωρία ήταν λανθασμένη; Επειδή η κεϋνσιανή θεωρία υποθέτει ότι η συνολική ζήτηση είναι αυτή που καθορίζει τις δαπάνες και τις τιμές. Εάν η ζήτηση υπερβαίνει την προσφορά, οι τιμές θα αυξηθούν. Ωστόσο, σε καθεμία από αυτές τις περιόδους, τη δεκαετία του 1970 και τη δεκαετία του 2010, ήταν η προσφορά και όχι η συνολική ζήτηση που αποτέλεσε τον κινητήριο παράγοντα. Στη δεκαετία του 1970, η οικονομική ανάπτυξη επιβραδύνθηκε καθώς η κερδοφορία του κεφαλαίου και η αύξηση των επενδύσεων έπεσαν κατακόρυφα και στη συνέχεια η προσφορά ενέργειας περιορίστηκε από τους παραγωγούς πετρελαίου και οι τιμές του αργού πετρελαίου εκτοξεύτηκαν. Στη δεκαετία του 2010, η οικονομική ανάπτυξη ήταν αργή, τα ποσοστά πληθωρισμού μειώθηκαν, αλλά η ανεργία δεν αυξήθηκε. Στη δεκαετία του 2020, η ύφεση μετά την πανδημία οδήγησε σε κατάρρευση των παγκόσμιων αλυσίδων εφοδιασμού, αύξηση των τιμών της ενέργειας και μείωση του εξειδικευμένου εργατικού δυναμικού. Ήταν ένα πρόβλημα από την πλευρά της προσφοράς.

Η μονεταριστική θεωρία εκτέθηκε επίσης σε αυτές τις περιόδους. Οι κεντρικές τράπεζες – και ιδιαίτερα η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Federal Reserve) υπό τον Μπεν Μπερνάνκι, μαθητή του υπέρμαχου του μονεταρισμού Μίλτον Φρίντμαν, ο οποίος υποστήριζε ότι ο πληθωρισμός είναι ουσιαστικά ένα νομισματικό φαινόμενο (δηλαδή ότι η προσφορά χρήματος καθορίζει τις τιμές) – θεώρησαν ότι η απάντηση στη Μεγάλη Ύφεση του 2008-9 ήταν να μειώσουν τα επιτόκια και να αυξήσουν την προσφορά χρήματος μέσω αυτού που ονομάστηκε ποσοτική χαλάρωση (Σ.τ.Μ., Quantitative Easing, QE). Με απλά λόγια, η Fed «εκτυπώνει» χρήμα και αγοράζει κρατικά και εταιρικά ομόλογα από τις τράπεζες, οι οποίες με τη σειρά τους υποτίθεται ότι θα αύξαναν τη δανειοδότηση προς τις επιχειρήσεις και τα νοικοκυριά ώστε να ενισχυθεί η κατανάλωση (και κατ’ επέκταση η προσφορά χρήματος). Αλλά αυτό δεν συνέβη. Η πραγματική οικονομία παρέμεινε σε κατάσταση ύφεσης και όλες οι ενέσεις ρευστότητας απλώς εκτόξευσαν τις τιμές των χρηματοοικονομικών περιουσιακών στοιχείων. Οι τιμές μετοχών και ομολόγων φούσκωσαν. Για άλλη μια φορά, ο μονεταρισμός αγνόησε τους πραγματικούς παράγοντες που κινούν την οικονομική ανάπτυξη, τη δαπάνη και την επένδυση: την κερδοφορία του κεφαλαίου, δηλαδή την πλευρά της προσφοράς.

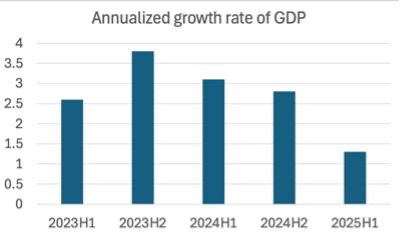

Τον περασμένο Φεβρουάριο, σε μια ανάρτηση, είχα προτείνει ότι η οικονομία των ΗΠΑ είχε μια «υπόνοια στασιμοπληθωρισμού». «Στασιμοπληθωρισμός» είναι η κατάσταση όπου η εθνική παραγωγή και η απασχόληση σταματούν να αυξάνονται ή αυξάνονται μόνο πολύ αργά, ενώ ο πληθωρισμός συνεχίζει να ανεβαίνει και μάλιστα επιταχύνεται. Η οικονομία των ΗΠΑ δείχνει ξεκάθαρα σημάδια επιβράδυνσης. Οι τριμηνιαίοι ρυθμοί ανάπτυξης ήταν ασταθείς, κυρίως εξαιτίας των έντονων διακυμάνσεων στις εισαγωγές. Στις αρχές του έτους οι εισαγωγές εκτινάχθηκαν, καθώς οι επιχειρήσεις προσπάθησαν να «προλάβουν» τις αυξήσεις δασμών στις εισαγωγές που επέβαλε ο Τραμπ. Στη συνέχεια, η πραγματική ανάπτυξη του ΑΕΠ επιβραδύνθηκε, καθώς οι δασμοί άρχισαν να επηρεάζουν κρίσιμα εισαγόμενα εξαρτήματα για τη βιομηχανία. Το πρώτο εξάμηνο του έτους, λοιπόν, δείχνει μια σαφή επιβράδυνση υπό τον Τραμπ.

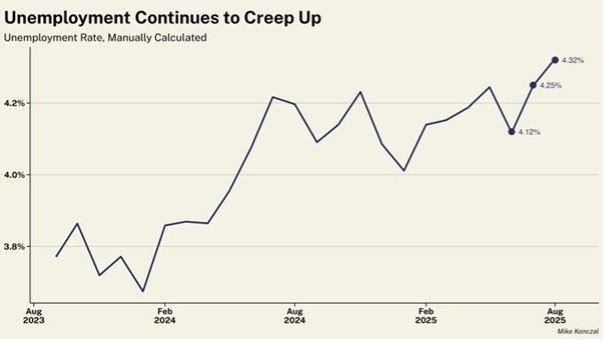

Πράγματι, η οικονομική ανάπτυξη υποχωρεί προς αυτό που ορισμένοι αναλυτές αποκαλούν «ταχύτητα στασιμότητας» — δηλαδή έναν ρυθμό κάτω από τον οποίο η οικονομία διολισθαίνει σε ύφεση (μια καθαρή μείωση του ΑΕΠ). Η οικονομία των ΗΠΑ δεν βρίσκεται ακόμη σε ύφεση, διότι τα κέρδη του εταιρικού τομέα εξακολουθούν να αυξάνονται και η επενδυτική «έκρηξη» στην τεχνητή νοημοσύνη συνεχίζει να τροφοδοτεί βασικούς τομείς της οικονομίας. Ωστόσο, ο στασιμοπληθωρισμός είναι πλέον κάτι περισσότερο από μια απλή «υπόνοια» στην οικονομική ατμόσφαιρα, όπως ήταν στις αρχές του 2025. Ας δούμε τις θέσεις εργασίας. Η αύξηση της απασχόλησης επιβραδύνεται ταχύτατα και η ανεργία ανεβαίνει σταδιακά.

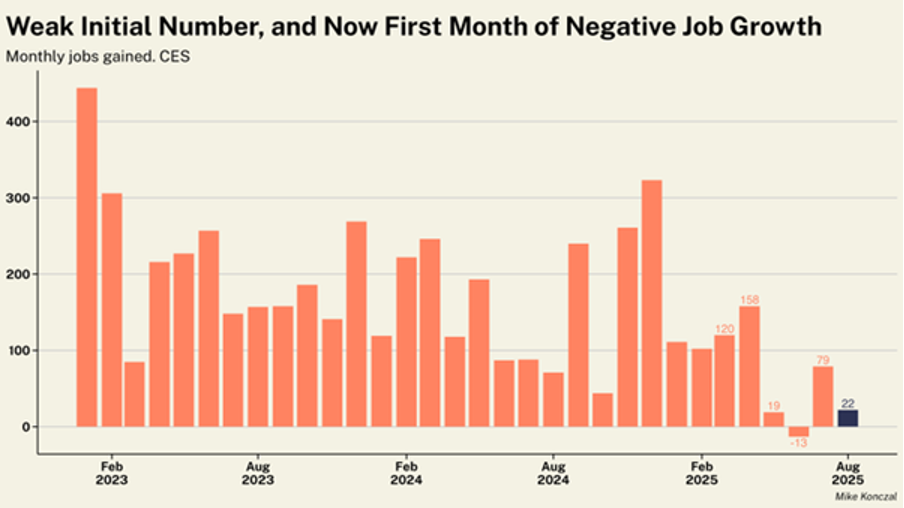

Τον Αύγουστο οι καθαρές θέσεις εργασίας αυξήθηκαν μόλις κατά 22.000, ενώ ο Ιούνιος αναθεωρήθηκε προς τα κάτω, δείχνοντας τελικά μείωση κατά 13.000.

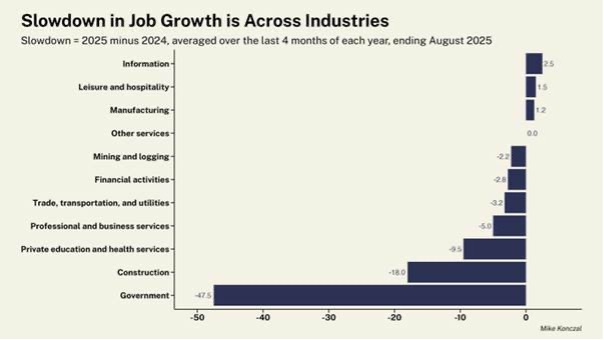

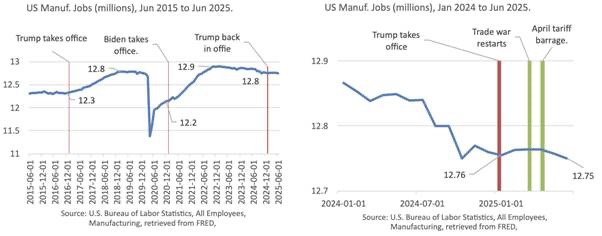

Τα «Τραμποοικονομικά» (Σ.τ.Μ., Trumponomics) υποστήριζαν ότι οι δασμοί θα δημιουργούσαν θέσεις εργασίας στη βιομηχανία και οι περικοπές στον ομοσπονδιακό τομέα θα απελευθέρωναν εργαζόμενους γι’ αυτές. Καμία πιθανότητα. Η βιομηχανία έχασε θέσεις εργασίας σχεδόν με τον ίδιο ρυθμό όπως ο ομοσπονδιακός τομέας (-12.000 έναντι -15.000). Η αύξηση της απασχόλησης επιβραδύνεται σε σχεδόν όλους τους τομείς.

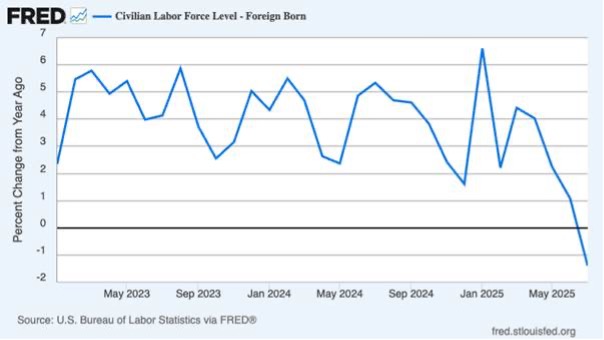

Οι απώλειες θέσεων εργασίας είναι ιδιαίτερα σοβαρές για τους άνδρες. Οι άνδρες έχουν χάσει 56.000 θέσεις εργασίας τους τελευταίους τέσσερις μήνες. Ο κύριος λόγος είναι ότι η επίθεση του Τραμπ στη μετανάστευση οδήγησε σε σημαντική μείωση του εργατικού δυναμικού. Η υπηρεσία ICE προχωρά σε μαζικές συλλήψεις και απελάσεις, αλλά ο αριθμός των ξένων εργαζομένων στις Ηνωμένες Πολιτείες ήδη μειωνόταν μετά από χρόνια ταχείας αύξησης. Οι γηγενείς εργαζόμενοι δεν έχουν ωφεληθεί από αυτό – η ανεργία μεταξύ τους βρίσκεται στο υψηλότερο επίπεδο από το τέλος της πανδημίας. Η αύξηση τόσο της ανεργίας των νέων όσο και της ανεργίας των μαύρων (τώρα στο 7,5%, το υψηλότερο από τον Οκτώβριο του 2021) υποδηλώνει ότι η καταστολή της μετανάστευσης δεν δημιούργησε μια πιο ευνοϊκή αγορά εργασίας για τα πιο ευάλωτα τμήματα του εργατικού δυναμικού των ΗΠΑ.

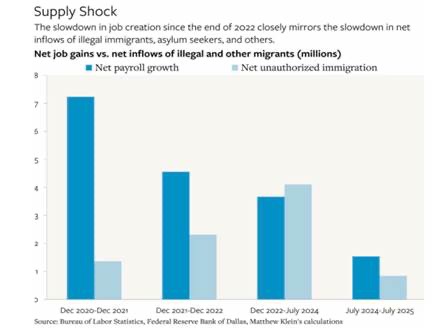

Ο Τραμπ απέλυσε τον επικεφαλής του Γραφείου Στατιστικής Εργασίας (Σ.τ.Μ., Bureau of Labor Statistics, BLS), αφού το BLS κατέγραψε έναν πολύ ασθενικό ρυθμό αύξησης της απασχόλησης. Ωστόσο, από τότε, οι ετήσιες αναθεωρήσεις των στοιχείων για την απασχόληση μείωσαν την αύξηση των θέσεων εργασίας κατά 911.000 για το έτος έως τον Μάρτιο του 2025. Η απόλυση του αγγελιοφόρου δεν αλλάζει το μήνυμα. Η αύξηση των θέσεων εργασίας στις ΗΠΑ έχει επιβραδυνθεί σε έναν ρυθμό που, εκτός περιόδων ύφεσης, δεν έχει παρατηρηθεί εδώ και περισσότερα από 60 χρόνια. Η επιβράδυνση της αύξησης της απασχόλησης δεν οφείλεται στην αδύναμη ζήτηση αλλά στο ότι η αύξηση της προσφοράς στερεύει: η μετανάστευση μειώνεται, η βιομηχανία παραμένει σε ύφεση και οι κυβερνητικοί φορείς και το εργατικό δυναμικό αποδεκατίζονται από τον Τραμπ.

Το βασικό πρόβλημα είναι ότι η έλλειψη ζήτησης δεν αποτελεί τον περιοριστικό παράγοντα στη βιομηχανία των ΗΠΑ. Tο εργατικό δυναμικό είναι. Ο αριθμός των εργαζομένων που είναι σε θέση και πρόθυμοι να εργαστούν σε μια γραμμή παραγωγής μειώνεται. Σύμφωνα με το Γραφείο Στατιστικής Εργασίας, σχεδόν 400.000 θέσεις εργασίας στη βιομηχανία παραμένουν αυτή τη στιγμή κενές.

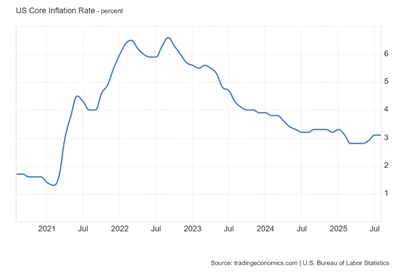

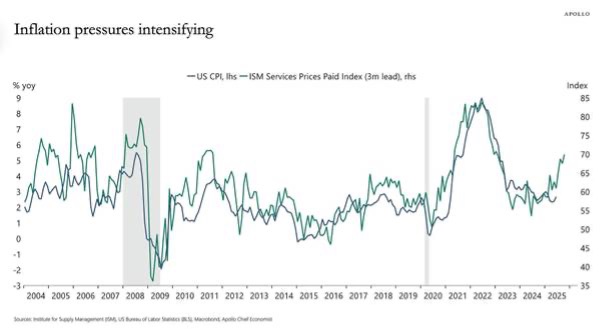

Λιγότεροι παραγωγικοί εργαζόμενοι σημαίνουν λιγότερη ανάπτυξη. Και η Fed δεν μπορεί να κάνει τίποτα γι’ αυτό, είτε μειώνοντας τα επιτόκια είτε καταφεύγοντας σε περισσότερες νομισματικές ενέσεις (ποσοτική χαλάρωση). Ακόμη κι αν ο Τραμπ πετύχαινε τον στόχο του, απέλυε κάποια μέλη του διοικητικού συμβουλίου της Fed και έπαιρνε τον έλεγχο ώστε να προχωρήσει σε μεγάλες μειώσεις του βασικού επιτοκίου, το μόνο που θα κατάφερνε θα ήταν να τροφοδοτήσει περαιτέρω τη φούσκα στη χρηματιστηριακή αγορά, με ελάχιστο αντίκτυπο στους παραγωγικούς τομείς της οικονομίας. Το τρέχον διοικητικό συμβούλιο της Fed είναι απρόθυμο να μειώσει τα επιτόκια επειδή φοβάται ότι ο πληθωρισμός θα επιταχυνθεί. Ο πληθωρισμός ήδη βρίσκεται σε άνοδο. Ο τελευταίος δείκτης πληθωρισμού καταναλωτή (headline CPI) αυξήθηκε με επιταχυνόμενο ρυθμό στο 2,9% σε ετήσια βάση τον Αύγουστο του 2025, πολύ πάνω από τον στόχο της Fed για 2% ετησίως. Η Fed προτιμά να παρακολουθεί αυτό που αποκαλεί δείκτη πληθωρισμού προσωπικών καταναλωτικών δαπανών (Σ.τ.Μ., Personal Consumption Expenditure, PCE). Αυτός είναι συνήθως βολικά χαμηλότερος από τη μέση αύξηση τιμών των καταναλωτικών αγαθών για τα αμερικανικά νοικοκυριά. Όμως ακόμη και ο PCE παραμένει πάνω από τον στόχο της Fed, στο 2,6% σε ετήσια βάση. Ο δομικός δείκτης πληθωρισμού (που εξαιρεί τις τιμές ενέργειας και τροφίμων) παραμένει επίμονα «κολλημένος» στο 3,1% ετησίως.

Και πάλι, αυτή η άνοδος του πληθωρισμού δεν οφείλεται σε αυξημένη ζήτηση για αγαθά και υπηρεσίες που ξεπερνά την προσφορά· οφείλεται στην επιβράδυνση της παραγωγής και στην αύξηση του κόστους μέσα στην παραγωγή, ιδιαίτερα σε υπηρεσίες όπως οι κοινωφελείς επιχειρήσεις, η ασφάλιση υγείας κ.λπ.

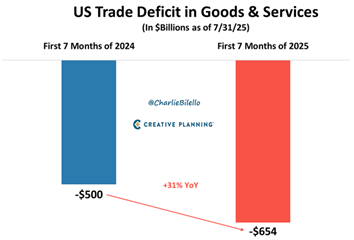

Οι αξιωματούχοι του Τραμπ υποστηρίζουν ότι οι δασμοί δεν έχουν καμία επίδραση στον πληθωρισμό. Αλλά αν αυτό ήταν αλήθεια, τότε θα σήμαινε ότι το «σοκ προσφοράς» στις τιμές συμβαίνει ούτως ή άλλως. Είναι αλήθεια ότι μέχρι στιγμής ο αντίκτυπος των δασμών ήταν περιορισμένος. Αυτό οφείλεται στο ότι μόλις ο Τραμπ ξεκίνησε τα ξεσπάσματά του σχετικά με τους δασμούς, οι εισαγωγείς των ΗΠΑ έσπευσαν να αυξήσουν τα αποθέματά τους και να προλάβουν τις αυξήσεις δασμών. Γι’ αυτό οι εισαγωγές των ΗΠΑ εκτινάχθηκαν στο πρώτο εξάμηνο του 2025 και το εμπορικό έλλειμμα των ΗΠΑ επιδεινώθηκε έντονα.

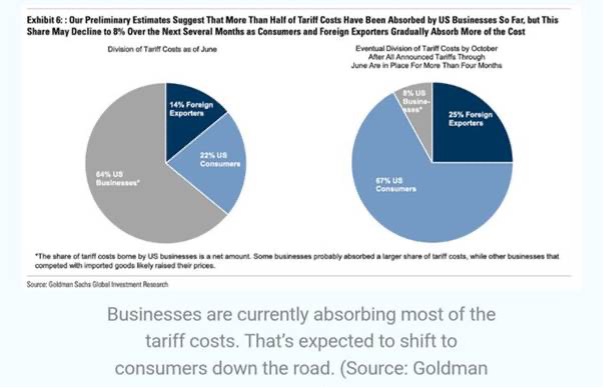

Επιπλέον, ορισμένοι ξένοι εξαγωγείς προς τις ΗΠΑ μείωσαν τις τιμές τους για να απορροφήσουν το πλήγμα στις τιμές εισαγωγής από τους δασμούς. Ωστόσο, οι αυξήσεις των δασμών τελικά θα μετακυληθούν στις τιμές καταναλωτή. Ήδη, περίπου το 22% του κόστους των δασμών έχει μετακυλιστεί στους καταναλωτές, σύμφωνα με ανάλυση της Goldman Sachs (GS). Η GS εκτιμά ότι τελικά αυτό το ποσοστό θα φτάσει το 67%.

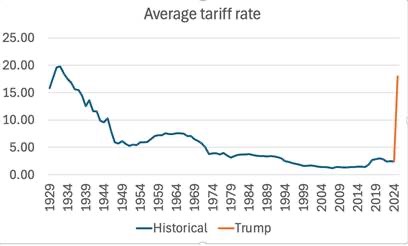

Δεδομένου ότι ο πραγματικός δασμός στις εισαγωγές είναι τώρα περίπου 18% (από περίπου 4% πριν ξεκινήσει ο Τραμπ) και οι εισαγωγές αντιστοιχούν σε περίπου 14% του ΑΕΠ των ΗΠΑ, αυτό σημαίνει επιπλέον αύξηση περίπου 1,5 ποσοστιαίας μονάδας στον πληθωρισμό τους επόμενους 12 μήνες, ανεβάζοντας τον πληθωρισμό στις ΗΠΑ στο 4,5-5%.

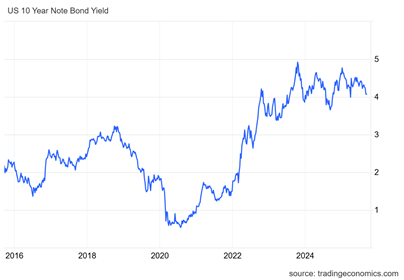

Είναι αυτή η πιθανή αύξηση του πληθωρισμού που ανησυχεί τους επενδυτές σε κρατικά ομόλογα στις χρηματοπιστωτικές αγορές. Θα ζητήσουν υψηλότερες αποδόσεις για να αντισταθμίσουν τη μείωση των πραγματικών αποδόσεων λόγω του αυξημένου πληθωρισμού. Έτσι, μπορούμε να αναμένουμε ότι οι αποδόσεις των μακροπρόθεσμων κρατικών ομολόγων των ΗΠΑ θα αυξηθούν ακόμη και αν η Ομοσπονδιακή Τράπεζα μειώσει τα βραχυπρόθεσμα επιτόκια.

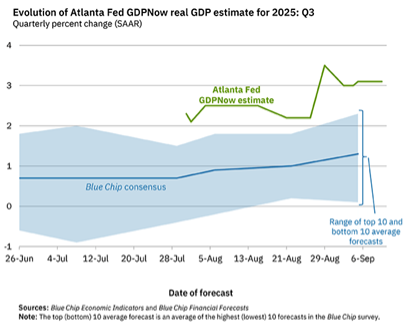

Έτσι, οι δυνάμεις που οδηγούν στον στασιμοπληθωρισμό γίνονται ισχυρότερες. Ωστόσο, αυτό δεν σημαίνει ότι η οικονομία των ΗΠΑ κατευθύνεται άμεσα σε μια καθαρή ύφεση. Ύφεση είναι όταν η συνολική παραγωγή μειώνεται (οι κυρίαρχοι οικονομολόγοι συνήθως ονομάζουν «τεχνική ύφεση» τη μείωση της συνολικής παραγωγής για δύο συνεχόμενα τρίμηνα). Το Εθνικό Γραφείο Οικονομικών Ερευνών (Σ.τ.Μ., National Bureau of Economic Research, NBER) παρακολουθεί τις υφέσεις και χρησιμοποιεί ένα ευρύ φάσμα δεικτών για να «καταγράψει» μια ύφεση. Ωστόσο, η κρίση του NBER είναι πάντα αναδρομική (δηλαδή μετά το πέρας της ύφεσης). Μέχρι στιγμής, το NBER δεν έχει ανακοινώσει ύφεση. Υπάρχουν και άλλα προγνωστικά μοντέλα που προσπαθούν να παρακολουθήσουν τον ρυθμό ανάπτυξης της αμερικανικής οικονομίας. Το μοντέλο GDP Now της Fed της Ατλάντα είναι δημοφιλές. Αυτό προβλέπει επί του παρόντος ότι το πραγματικό ΑΕΠ των ΗΠΑ θα αυξηθεί με ετήσιο ρυθμό 3,1% για το τρίτο τρίμηνο του τρέχοντος έτους — αν και σημειώνεται ότι η σύγκλιση όλων των κορυφαίων αναλυτών είναι περίπου 1,3%.

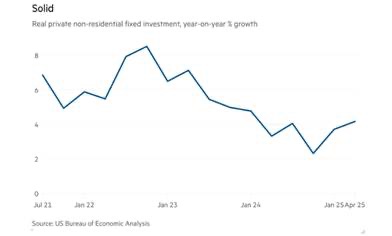

Η Ομοσπονδιακή Τράπεζα της Νέας Υόρκης διαθέτει επίσης ένα προγνωστικό μοντέλο. Το Staff Nowcast της Fed της Νέας Υόρκης για το τρίτο τρίμηνο του 2025 είναι επί του παρόντος 2,1%. Και πάλι, πρόκειται για ετήσιο ρυθμό, ο οποίος δεν είναι ίδιος με τον τριμηνιαίο ρυθμό ή τον ρυθμό σε ετήσια βάση. Αλλά μέχρι στιγμής, όποιο μέτρο ή μοντέλο κι αν χρησιμοποιηθεί, η οικονομία των ΗΠΑ εξακολουθεί να αναμένεται ότι θα έχει αναπτυχθεί από τον Ιούνιο έως τον Σεπτέμβριο φέτος, έστω και με πιο αργό ρυθμό. Εγώ και άλλοι έχουμε δείξει ότι μια ύφεση ακολουθεί μόνο όταν οι επιχειρηματικές επενδύσεις συρρικνώνονται απότομα, και οι επιχειρηματικές επενδύσεις συρρικνώνονται μόνο αν τα κέρδη αρχίσουν να πέφτουν. Μέχρι στιγμής, οι επιχειρηματικές επενδύσεις εξακολουθούν να είναι θετικές, περίπου στο 4% ετησίως.

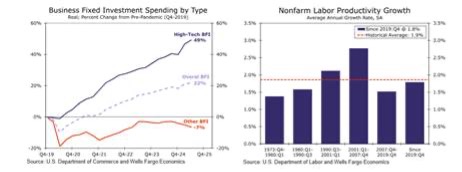

Ωστόσο, μεγάλο μέρος αυτής της ανάπτυξης στις επιχειρηματικές επενδύσεις συγκεντρώνεται στις δαπάνες υψηλής τεχνολογίας για τεχνητή νοημοσύνη (ΤΝ) σε κέντρα δεδομένων και άλλες υποδομές για την υποτιθέμενη έκρηξη της ΤΝ. Από το 2019, αυτός ο τομέας των επιχειρηματικών επενδύσεων έχει αυξηθεί κατά σχεδόν 50%, ενώ οι υπόλοιπες επενδύσεις των αμερικανικών εταιρειών έχουν μειωθεί κατά 7%. Ο αντίκτυπος των υψηλής τεχνολογίας επενδύσεων στην ΤΝ έχει ανεβάσει ελαφρά τον ρυθμό ανάπτυξης της παραγωγικότητας της εργασίας, αλλά εξακολουθεί να είναι κάτω από τα επίπεδα της δεκαετίας του 1990 και του 2000. Αν η έκρηξη των επενδύσεων στην ΤΝ παρουσιάσει καθυστέρηση ή αποτύχει, τότε οι επιχειρηματικές επενδύσεις θα καταρρεύσουν.

Όσον αφορά τα κέρδη, οι αμερικανικές επιχειρήσεις τα έχουν πάει πολύ καλύτερα από οπουδήποτε αλλού. Από την κορύφωση πριν από την παγκόσμια χρηματοπιστωτική κρίση, τα εταιρικά κέρδη στις ΗΠΑ έχουν εκτοξευθεί κατά 166% —υπερβαίνοντας κατά πολύ άλλες περιοχές. Αντίθετα, η ευρωζώνη έχει μείνει σχεδόν στάσιμη, με τα εταιρικά κέρδη να αυξάνονται μόλις κατά 8%.

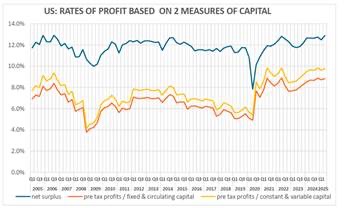

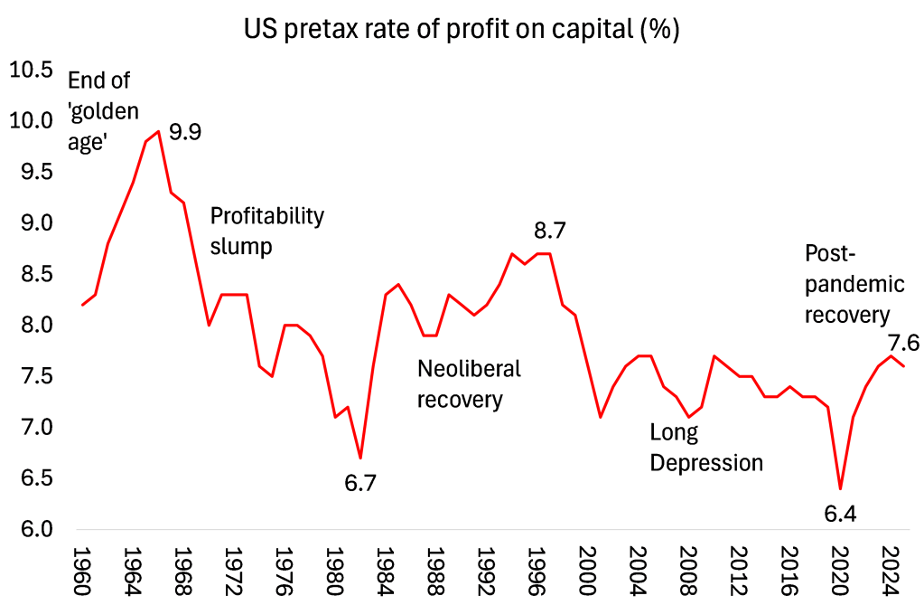

Και η κερδοφορία του αμερικανικού κεφαλαίου έχει βελτιωθεί από το τέλος της ύφεσης μετά την πανδημία το 2020. Σύμφωνα με υπολογισμούς του Brian Green, το προ φόρων ποσοστό κέρδους του αμερικανικού εταιρικού κεφαλαίου βρίσκεται σε υψηλότερο επίπεδο από ό,τι το 2006.

Ο δικός μου υπολογισμός για το ποσοστό κέρδους στις ΗΠΑ από το τέλος της Μεγάλης Ύφεσης και μετά την πανδημία COVID είναι παρόμοιος.

Πηγή: EWPT 7.0 series, Basu-Wagner et al, AMECO, υπολογισμοί του συγγραφέα

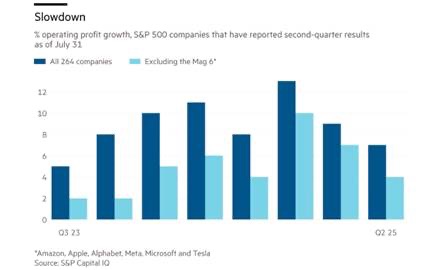

Τα εταιρικά κέρδη εξακολουθούν να αυξάνονται. Τα λειτουργικά έσοδα για τις εταιρείες του δείκτη S&P 500 (χωρίς τα χρηματοοικονομικά) αυξήθηκαν κατά 9% στο πιο πρόσφατο τρίμηνο, σε σύγκριση με τον προηγούμενο χρόνο. Ωστόσο, αυτός ο αριθμός περιλαμβάνει τα τεράστια κέρδη των λεγόμενων Υπέροχων Εφτά (Σ.τ.Μ., Magnificent Seven), των κορυφαίων εταιρειών υψηλής τεχνολογίας.

Αν εξαιρεθούν αυτές, τότε η αύξηση των κερδών για τις υπόλοιπες μη χρηματοοικονομικές και μη ενεργειακές εταιρείες είναι περίπου 4-5% και επιβραδύνεται. Η ανάπτυξη των κερδών αυτών των εταιρειών πιέζεται από την αύξηση του κόστους παραγωγής. Αυτό θα ενταθεί καθώς οι δασμοί στις εισαγωγές θα αυξήσουν τις τιμές των εξαρτημάτων και των πρώτων υλών.

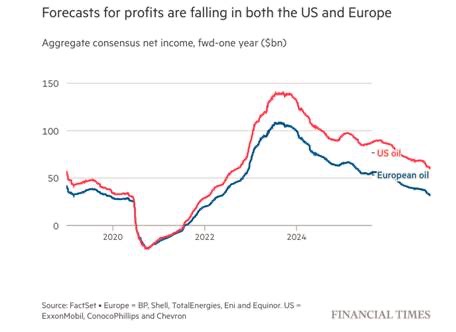

Επιπλέον, οι τιμές του αργού πετρελαίου έχουν πέσει, μειώνοντας τα κέρδη για τον ενεργειακό τομέα των ΗΠΑ. Οι δαπάνες κεφαλαίου για την παγκόσμια παραγωγή πετρελαίου και φυσικού αερίου προβλέπεται να μειωθούν κατά 4,3%, η πρώτη ετήσια πτώση των επενδύσεων από το 2020. Οι ενεργειακές εταιρείες μειώνουν θέσεις εργασίας, περικόπτουν κόστη και περιορίζουν τις επενδύσεις με τον ταχύτερο ρυθμό από την ύφεση της πανδημίας. Η βιομηχανία σχιστολιθικού πετρελαίου των ΗΠΑ έχει πληγεί ιδιαίτερα σφοδρά.

Ο Τραμπ και η ομάδα MAGA (Σ.τ.Μ., Make America Great Again, δηλ. Κάνε την Αμερική Μεγάλη Ξανά) υποστηρίζουν ότι οι δασμοί θα φέρουν τόσο μεγάλη φορολογική είσπραξη (1,8 τρισ. δολάρια) όσο και νέες επιχειρηματικές επενδύσεις (3-5 τρισ. δολάρια επιπλέον), ώστε η οικονομία θα εκτοξευθεί (4% τον επόμενο χρόνο, όπως ισχυρίζονται) και αυτό θα δημιουργήσει εκατοντάδες χιλιάδες νέες θέσεις εργασίας. Ωστόσο, δεν υπάρχουν αποδείξεις που να υποστηρίζουν αυτούς τους ισχυρισμούς.

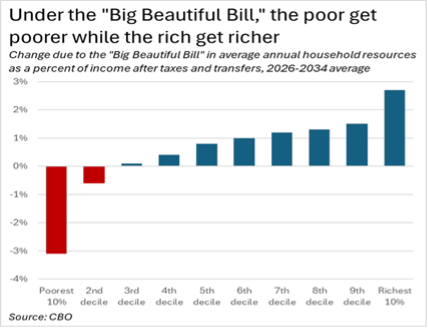

Τα πραγματικά έσοδα από δασμούς ανέρχονται περίπου σε 134 δισ. δολάρια έως τον Αύγουστο του 2025. Την ίδια στιγμή, το ομοσπονδιακό έλλειμμα προϋπολογισμού δεν δείχνει σημάδια μείωσης — αντίθετα. Ο νόμος Big Beautiful Bill του Τραμπ, που πέρασε τον Ιούλιο, υποσχόταν περικοπές ελλειμμάτων, αλλά οι τρέχουσες προβλέψεις δείχνουν συνεχιζόμενα ελλείμματα. Το Γραφείο Προϋπολογισμού του Κογκρέσου (Σ.τ.Μ., Congressional Budget Office, CBO) προβλέπει ότι το ομοσπονδιακό έλλειμμα για το οικονομικό έτος 2025 θα φτάσει τα 1,9 τρισ. δολάρια. Τα προβλεπόμενα έσοδα από δασμούς για φέτος αποτελούν ένα μικρό μόνο ποσοστό των εσόδων της ομοσπονδιακής κυβέρνησης, μόλις 2,4%.

Και κατά τα επόμενα χρόνια της διοίκησης Τραμπ, οι μειώσεις εταιρικών και εισοδηματικών φόρων για τους υψηλότερους εισοδηματικά θα μειώσουν τα δυνητικά έσοδα πολύ περισσότερο από ό,τι θα αυξήσουν οι αυξημένοι δασμοί. Πράγματι, αυτές οι φορολογικές περικοπές θα αποτελέσουν τη μεγαλύτερη μεταφορά εισοδήματος από τους φτωχούς προς τους πλούσιους που έχει πραγματοποιηθεί ποτέ μέσω ενός νόμου στην ιστορία.

Τα έσοδα από δασμούς δεν πρόκειται να μειώσουν το ετήσιο ομοσπονδιακό έλλειμμα, που αυτή τη στιγμή βρίσκεται πάνω από το 5,5% του ΑΕΠ (αν και επιβραδύνεται ελαφρώς). Στην πραγματικότητα, οι προβλέψεις δείχνουν ότι τα ετήσια ελλείμματα θα αυξηθούν στο 5,9% του ΑΕΠ τα επόμενα δέκα χρόνια, με τον λόγο δημόσιου χρέους προς ΑΕΠ να κατευθύνεται προς το 125% του ΑΕΠ. Η αύξηση του λόγου δημόσιου χρέους αποτελεί άλλη μια ανησυχία για τους επενδυτές σε κρατικά ομόλογα και έτσι θα ωθήσει προς τα πάνω τις αποδόσεις των ομολόγων, όποια μέτρα και αν λάβει η Ομοσπονδιακή Τράπεζα για μείωση των βραχυπρόθεσμων επιτοκίων.

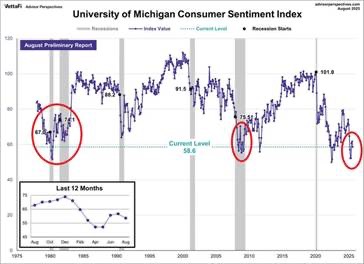

Τα αμερικανικά νοικοκυριά νιώθουν την πίεση. Το καταναλωτικό κλίμα για την οικονομία έχει πέσει σε ένα από τα χαμηλότερα επίπεδα των τελευταίων δεκαετιών — σε επίπεδα συγκρίσιμα με την περίοδο της Μεγάλης Χρηματοπιστωτικής Κρίσης και την ύφεση της δεκαετίας του 1980.

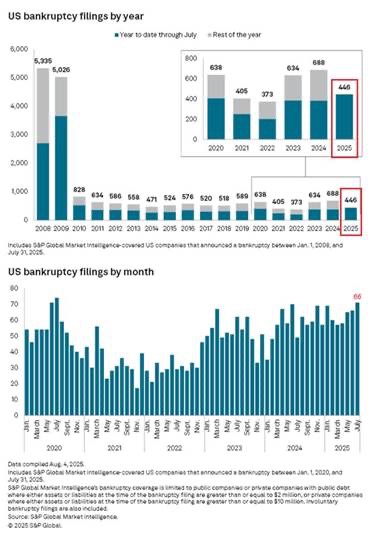

Και τα πιο αδύναμα τμήματα του εταιρικού τομέα αντιμετωπίζουν σοβαρές δυσκολίες. Υπήρξαν 446 εταιρικές πτωχεύσεις από την αρχή του έτους, ο υψηλότερος αριθμός των τελευταίων 15 ετών.

Ξεκίνησα αυτήν την ανάρτηση υποστηρίζοντας ότι η οικονομία των ΗΠΑ εισέρχεται σε μια περίοδο «στασιμοπληθωρισμού», δηλαδή αυξανόμενου πληθωρισμού και αυξανόμενης ανεργίας. Ο στασιμοπληθωρισμός δείχνει ότι τόσο οι κεϋνσιανές όσο και οι μονεταριστικές θεωρίες για τον πληθωρισμό είναι λανθασμένες. Και αυτό σημαίνει ότι ό,τι και αν κάνει η Ομοσπονδιακή Τράπεζα σχετικά με τα επιτόκια ή τις νομισματικές ενέσεις, θα έχει μικρό ή καθόλου αντίκτυπο στον πληθωρισμό ή την απασχόληση — τους υποτιθέμενους στόχους της κεντρικής τράπεζας.

Το αν ο πληθωρισμός και η ανεργία θα υποχωρήσουν ή όχι εξαρτάται από το αν η πραγματική ανάπτυξη του ΑΕΠ και η ανάπτυξη της παραγωγικότητας στις ΗΠΑ θα ανακάμψουν ή όχι. Αυτό εξαρτάται από το αν οι επιχειρηματικές επενδύσεις θα συνεχίσουν να αυξάνονται ή όχι. Και τελικά, αυτό εξαρτάται από το αν η κερδοφορία και τα κέρδη των επιχειρήσεων θα διατηρηθούν ή θα μειωθούν. Μέχρι στιγμής, δεν έχει υπάρξει μείωση, αλλά τα σημάδια καθόδου αρχίζουν να γίνονται ορατά.