του Michael Roberts

The Next Recession WordPress, Μάρτιος 8, 2026

μετ. Δημοσθένης Γκότσης

επιμ. Διονύσης Περδίκης

Η κινεζική κυβέρνηση ολοκληρώνει μόλις τις ετήσιες «Δύο Συνόδους» ή lianghui. Οι «Δύο Σύνοδοι» αναφέρονται σε δύο σημαντικές πολιτικές συγκεντρώσεις: τη Κινεζική Λαϊκή Πολιτική Συμβουλευτική Διάσκεψη (Σ.τ.Μ., Chinese People’s Political Consultative Conference, CPPCC), μια πολιτική συμβουλευτική επιτροπή, και το Εθνικό Λαϊκό Κογκρέσο (Σ.τ.Μ., National People’s Congress, NPC), το ανώτατο νομοθετικό όργανο της Κίνας. Αυτές δεν είναι, φαινομενικά, συνεδριάσεις του Κομμουνιστικού Κόμματος, αλλά συνεδριάσεις του κινεζικού κράτους. Η συμβουλευτική συνάντηση είναι σε μεγάλο βαθμό συμβολική, με ηγετικές προσωπικότητες του επιχειρηματικού κόσμου και τοπικούς ηγέτες να συμμετέχουν σε προκαθορισμένες συζητήσεις. Το πραγματικό επίκεντρο είναι το NPC, το οποίο αποφασίζει επίσημα για την οικονομική πολιτική. Στην πραγματικότητα, απλώς εγκρίνει ό,τι έχει ήδη αποφασίσει εκ των προτέρων η ηγετική ελίτ του ΚΚ. Με περίπου τα δύο τρίτα των μελών του να ανήκουν στο Κομμουνιστικό Κόμμα, το NPC δεν έχει απορρίψει ποτέ νομοσχέδιο που έχει προτείνει το κόμμα.

Οι φετινές Δύο Σύνοδοι διέφεραν από τις προηγούμενες, καθώς εκτός από την έγκριση των οικονομικών πολιτικών για το τρέχον έτος, συμφωνήθηκε και το 15ο Εθνικό Σχέδιο για την ανάπτυξη της κινεζικής οικονομίας μέχρι το τέλος της δεκαετίας.

Πρώτον, αποφάσισε να θέσει ως στόχο την αύξηση του πραγματικού ΑΕΠ κατά 4,5-5,0% για το 2026. Αυτή ήταν η πρώτη φορά από το 1991 που ο στόχος έπεσε κάτω από το 5%. Ο πρωθυπουργός Λι, παρουσιάζοντας τους οικονομικούς στόχους, εξήγησε ότι ο στόχος ήταν χαμηλότερος λόγω των αβεβαιοτήτων στο παγκόσμιο εμπόριο και τη γεωπολιτική. Παρόλα αυτά, ο στόχος ανάπτυξης ήταν μετριοπαθής και η ηγεσία ήταν σίγουρη ότι θα επιτευχθεί.

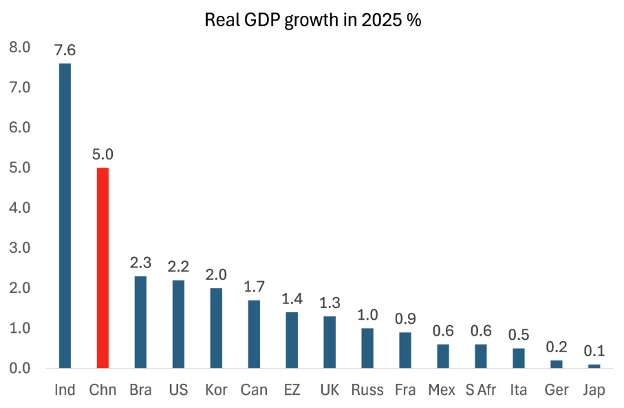

Υπάρχουν βάσιμοι λόγοι για αυτή την άποψη. Το 2025, η πραγματική αύξηση του ΑΕΠ της Κίνας ήταν 5%, ένα ποσοστό που μεταξύ των μεγάλων οικονομιών του κόσμου ξεπέρασε μόνο η Ινδία (η οποία υπερβάλλει τα στοιχεία για το ΑΕΠ της) και ήταν περισσότερο από διπλάσιο του ρυθμού αύξησης των ΗΠΑ και τριπλάσιο του ρυθμού αύξησης των υπόλοιπων κορυφαίων καπιταλιστικών οικονομιών της G7.

Πραγματικά ποσοστά αύξησης ΑΕΠ το 2025.

Από το 2020, η κυβέρνηση έχει θέσει ως στόχο για την Κίνα να γίνει μια «μεσαία» οικονομία (όπως ορίζεται από την Παγκόσμια Τράπεζα σε 20.000 δολάρια ανά άτομο σε τιμές του 2020) έως το 2035. Αυτό σήμαινε ουσιαστικά τον διπλασιασμό του κατά κεφαλήν ΑΕΠ κατά τη διάρκεια αυτών των 15 ετών. Είναι σαφές ότι ο στόχος αυτός θα επιτευχθεί, καθώς το κατά κεφαλήν εισόδημα της Κίνας θα πρέπει να αυξηθεί μόνο κατά μέσο όρο περίπου 4,17% ετησίως από εδώ και στο εξής. Αν υποθέσουμε ότι η Κίνα θα έχει μέσο ετήσιο ρυθμό αύξησης του πραγματικού κατά κεφαλήν ΑΕΠ περίπου 4,5% από εδώ και στο εξής, τότε θα ξεπεράσει τον ορισμό της Παγκόσμιας Τράπεζας έως το 2034.

Το κατά κεφαλήν ΑΕΠ της Κίνας θα εξακολουθεί να είναι μόνο το 27% του ΑΕΠ των ΗΠΑ (υποθέτοντας ότι το κατά κεφαλήν ΑΕΠ των ΗΠΑ θα αυξηθεί κατά μέσο όρο 1,5% από εδώ και στο εξής). Αντίθετα, το κατά κεφαλήν ΑΕΠ της Ινδίας θα είναι μόνο το 5% του ΑΕΠ των ΗΠΑ έως το 2035. Για περισσότερες πληροφορίες σχετικά με την αναπλήρωση της διαφοράς, δείτε το άρθρο μου εδώ. Όσον αφορά την αύξηση του ΑΕΠ, το μέγεθος μιας οικονομίας έχει μεγάλη σημασία. Το 2025, το ΑΕΠ της Κίνας αυξήθηκε κατά 5% ή 970 δισεκατομμύρια δολάρια. Για να επιτύχει το ίδιο αποτέλεσμα φέτος, η Κίνα χρειάζεται μόνο να επιτύχει αύξηση του ΑΕΠ κατά 4,75%. Αντίθετα, η Ινδία αυξήθηκε επίσημα κατά 7,6% το 2025 ή μόλις 326 δισεκατομμύρια δολάρια. Έτσι, το ΑΕΠ της Ινδίας αυξήθηκε τρεις φορές λιγότερο από αυτό της Κίνας. Για να αυξηθεί η Ινδία όσο η Κίνα σε δισεκατομμύρια δολάρια, θα πρέπει να αυξηθεί κατά περίπου 25% σε ένα μόνο έτος. Η μάζα μετράει.

Το ΑΕΠ και οι ρυθμοί ανάπτυξης της Κίνας συνεχώς απορρίπτονται από πολλούς δημοφιλείς δυτικούς οικονομολόγους, καθώς και από ορισμένους της ετερόδοξης Αριστεράς. Υποστηρίζουν δύο πράγματα. Πρώτον, ότι τα στατιστικά στοιχεία της Κίνας είναι πλαστά ή ανακριβή και, δεύτερον, ότι η οικονομία της Κίνας θα επιβραδυνθεί προς τη στασιμότητα λόγω του συντριπτικού χρέους, της κατάρρευσης της αγοράς ακινήτων και της μείωσης της αύξησης της παραγωγικότητας – παρόμοια με ό,τι συνέβη στην Ιαπωνία από τη δεκαετία του 1980. Έχω ασχοληθεί με αυτά τα δύο επιχειρήματα σε πολλές προηγούμενες αναρτήσεις εδώ και εδώ. Τώρα όμως μπορώ να προσθέσω ότι πρόσφατα οι έγκριτοι Penn World Tables επιβεβαίωσαν ότι θεωρούν τα στοιχεία για την ανάπτυξη της Κίνας ως γενικά ακριβή και δεν επιχειρούν πλέον να τα «προσαρμόσουν» προς τα κάτω.

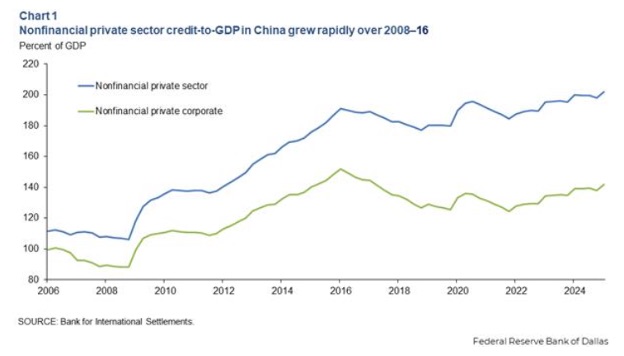

Όσον αφορά το χρέος και την αγορά ακινήτων, ναι, το εταιρικό χρέος είναι υψηλό και η αγορά ακινήτων εξακολουθεί να πέφτει. Ωστόσο, σχεδόν όλο αυτό το χρέος χρηματοδοτείται εξ ολοκλήρου από εγχώριες αποταμιεύσεις, σε αντίθεση με πολλά παραδείγματα ταχείας πιστωτικής επέκτασης αλλού.

Η πιστωτική επέκταση του μη χρηματοπιστωτικού ιδιωτικού τομέα ως ποσοστό του ΑΕΠ στην Κίνα αυξήθηκε ραγδαία κατά την περίοδο 2008-2016.

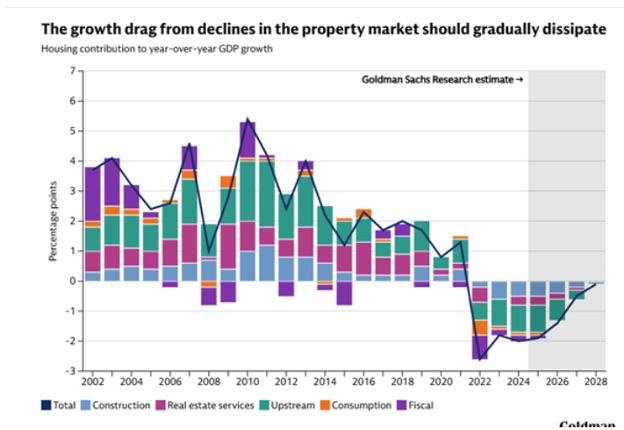

Επομένως, αυτό το χρέος είναι απολύτως διαχειρίσιμο. Όσον αφορά την κατάρρευση της αγοράς ακινήτων μετά την πανδημία COVID, η τελευταία μειώνει σταδιακά την επιβάρυνση που ασκεί στην οικονομία.

Η επιβράδυνση της ανάπτυξης λόγω της πτώσης στην αγορά ακινήτων αναμένεται να εξαφανιστεί σταδιακά.

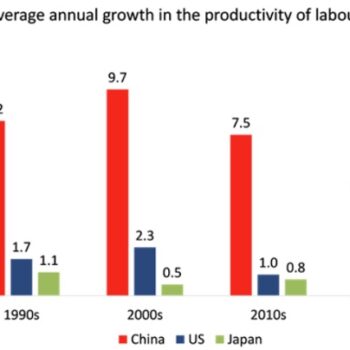

Η αύξηση της παραγωγικότητας είναι καθοριστικής σημασίας σε μια οικονομία όπου ο πληθυσμός σε ηλικία εργασίας μειώνεται. Έχει μειωθεί από τα προηγούμενα υψηλά επίπεδα, αλλά παραμένει σημαντικά υψηλότερη από ότι στις προηγμένες καπιταλιστικές οικονομίες.

Μέσο ετήσιο ποσοστό αύξησης της παραγωγικότητας της εργασίας.

Οι δυτικοί οικονομολόγοι απαιτούν συνεχώς από την Κίνα α) να σταματήσει να εξάγει προϊόντα ως κύριο μοχλό ανάπτυξης, 2) να σταματήσει να επιδοτεί «άδικα» τις εξαγωγές που ξεπερνούν τους ανταγωνιστές της, και 3) να αυξήσει την εγχώρια προσωπική κατανάλωση και να μειώσει την αποταμίευση και τις επενδύσεις. Το πιο πρόσφατο παράδειγμα αυτών των πολιτικών απαιτήσεων προέρχεται από το ΔΝΤ: «Η Κίνα δεν μπορεί να βασίζεται σε ολοένα και υψηλότερες εξαγωγές για να οδηγήσει σε βιώσιμη ανάπτυξη τα επόμενα χρόνια. Αυτό καθιστά την στροφή προς την ανάπτυξη που βασίζεται στην κατανάλωση την πρωταρχική πολιτική προτεραιότητα».

Έχω ασχοληθεί με αυτά τα ζητήματα σε αρκετές προηγούμενες αναρτήσεις. Αλλά ας τα επαναλάβουμε εν συντομία. Η κατανάλωση των νοικοκυριών στην Κίνα δεν είναι στάσιμη, αλλά αυξάνεται κατά 4,4%, περίπου σε συνάρτηση με την αύξηση του ΑΕΠ. Οι εξαγωγές δεν είναι ο κινητήριος μοχλός της ανάπτυξης. Το καθαρό εμπόριο αντιπροσώπευε περίπου το 20% της ανάπτυξης το 2025, ενώ το υπόλοιπο οφείλεται στην εγχώρια κατανάλωση και τις επενδύσεις. Η ταχεία αύξηση της παραγωγικότητας απέφυγε τον πληθωρισμό και δεν οφείλεται σε «έλλειψη εγχώριας ζήτησης». Για ποιο λόγο η Κίνα να αλλάξει την επενδυτική της οικονομία, η οποία έχει οδηγήσει σε αύξηση του μέσου πραγματικού μισθού στις αστικές περιοχές κατά 2,406% από το 1978, αυξάνοντας την αγοραστική δύναμη κατά 25 φορές; Μπορούν οι καταναλωτικές οικονομίες των ΗΠΑ και του Ηνωμένου Βασιλείου να ανταποκριθούν σε αυτή την αύξηση της αγοραστικής δύναμης των νοικοκυριών τους;

Όσον αφορά τις «άδικες» επιδοτήσεις που εφαρμόζονται στη βιομηχανία της Κίνας, μια πρόσφατη έκθεση κατέληξε στο συμπέρασμα ότι «ενώ η Κίνα είναι πράγματι ενεργός χρήστης βιομηχανικών επιδοτήσεων, η άμεση δημοσιονομική στήριξη έχει σταθεροποιηθεί από το 2008. Η στρατηγική εστίαση έχει μετατοπιστεί αποφασιστικά από την προσέλκυση ξένων επενδύσεων προς την προώθηση της εγχώριας καινοτομίας και των τεχνολογικών δυνατοτήτων. Οι επιδοτήσεις στον τομέα της μεταποίησης, σε αντίθεση με την κοινή αντίληψη, είναι σχετικά μέτριες και αποκεντρωμένες».

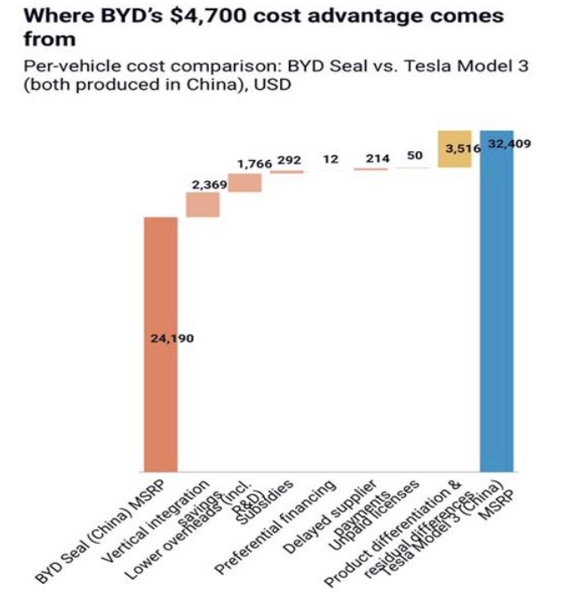

Ας πάρουμε ως παράδειγμα τα μηχανοκίνητα οχήματα. Η κινεζική BYD και η Tesla του Musk κατασκευάζουν και οι δύο ηλεκτρικά αυτοκίνητα στην Κίνα. Ωστόσο, η BYD έχει σημαντικά χαμηλότερο κόστος. Η κάθετη ολοκλήρωση είναι πολύ υψηλή για την BYD και η έρευνα και ανάπτυξη είναι πολύ φθηνότερη. Οι κρατικές επιδοτήσεις αποτελούν μόνο ένα μικρό μέρος της μείωσης του κόστους.

Από που προέρχεται το πλεονέκτημα κόστους 4.700 δολαρίων της BYD. Σύγκριση κόστους ανά όχημα: BYD Seal έναντι Tesla Model 3 (και τα δύο κατασκευάζονται στην Κίνα), σε δολάρια ΗΠΑ.

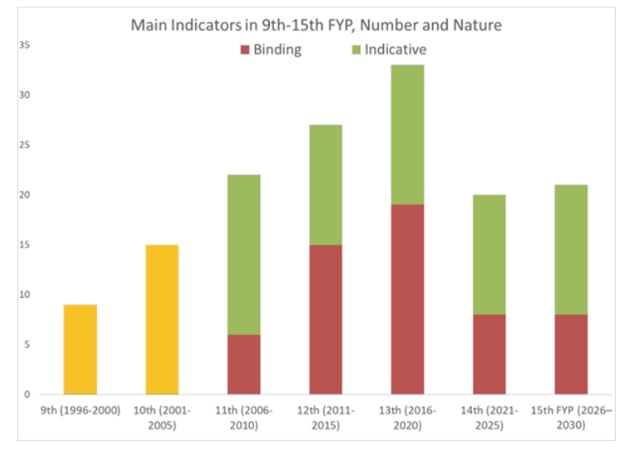

Στους στόχους του, το 15ο Εθνικό Σχέδιο ακολουθεί στενά το 14ο που μόλις ολοκληρώθηκε. Και είναι ένα πραγματικό σχέδιο, κάτι περισσότερο από έναν απλό οδηγό ή από μια φιλοδοξία. Πολλοί από τους στόχους θεωρούνται υποχρεωτικοί ή δεσμευτικοί και ως εκ τούτου πρέπει να υλοποιηθούν.

Στο τελευταίο σχέδιο, από τους περίπου 20 δείκτες, η έμφαση έχει μετατοπιστεί προς την αύξηση του βιοτικού επιπέδου και λιγότερο προς την οικονομική ανάπτυξη.

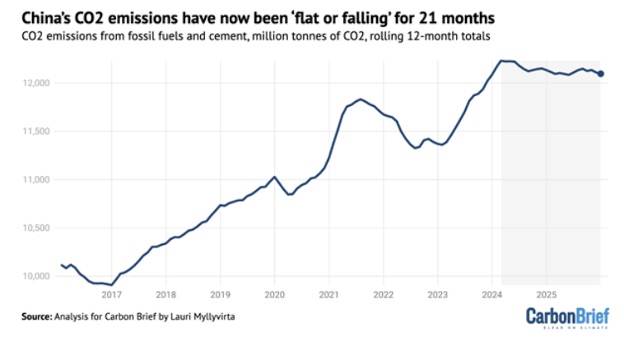

Η πράσινη ανάπτυξη εξακολουθεί να είναι σημαντική. Οι εκπομπές διοξειδίου του άνθρακα (CO2) της Κίνας μειώθηκαν κατά 1% το τελευταίο τρίμηνο του 2025, εξασφαλίζοντας πιθανώς μείωση 0,3% για το σύνολο του έτους. Αυτό επεκτείνει την «σταθερή ή πτωτική» τάση των εκπομπών CO2 της Κίνας που ξεκίνησε τον Μάρτιο του 2024 και διαρκεί πλέον σχεδόν δύο χρόνια.

Εκπομπές διοξειδίου του άνθρακα της Κίνας είτε έχουν μείνει σταθεροί είτε έπεσαν για 21 μήνες.

Τα στοιχεία για το CO2 υποδηλώνουν ότι η ένταση άνθρακα της Κίνας – οι εκπομπές ορυκτών καυσίμων ανά μονάδα ΑΕΠ – μειώθηκε κατά 4,7% το 2025 και κατά 12% κατά την περίοδο 2020-25. Ωστόσο, αυτό εξακολουθεί να απέχει από τον στόχο μείωσης κατά 18% που τέθηκε στο τελευταίο πενταετές σχέδιο. Η Κίνα πρέπει τώρα να μειώσει την ένταση άνθρακα κατά περίπου 23% τα επόμενα πέντε χρόνια, αλλά το 15ο σχέδιο στοχεύει μόνο στη μείωση της έντασης άνθρακα της Κίνας κατά 17% μέχρι το τέλος της δεκαετίας. Επομένως, η Κίνα δεν θα καταφέρει να επιτύχει τον πολύ φιλόδοξο στόχο της για το 2030, που είναι η μείωση της έντασης άνθρακα κατά 65% μέχρι το 2030.

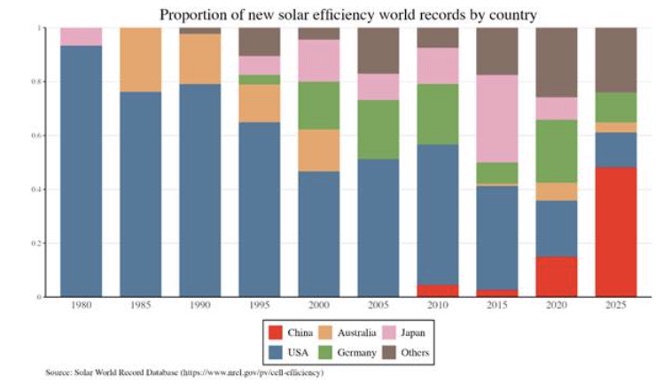

Η ηλιακή βιομηχανία της Κίνας υπήρξε πρότυπο για την οικονομική άνοδο της χώρας τις τελευταίες τέσσερις δεκαετίες. Η παραγωγή ηλιακής ενέργειας στην Κίνα αυξήθηκε κατά 76% ετησίως μεταξύ 2004 και 2013. Ταυτόχρονα, το κόστος της ηλιακής ενέργειας μειώθηκε κατά περισσότερο από 90%, καθιστώντας την ανταγωνιστική σε σχέση με τα ορυκτά καύσιμα. Οι επιδοτήσεις για την παραγωγή, την εγκατάσταση και την έρευνα και ανάπτυξη στον τομέα της ηλιακής ενέργειας ήταν μια από τις κύριες αιτίες της εκρηκτικής ανάπτυξης της κινεζικής βιομηχανίας. Το περασμένο έτος ήταν το πρώτο έτος κατά το οποίο η χωρητικότητα αποθήκευσης ενέργειας – κυρίως μπαταρίες – αυξήθηκε ταχύτερα από την αιχμή της ζήτησης ηλεκτρικής ενέργειας στην Κίνα το 2025 και ταχύτερα από τον μέσο όρο αύξησης της τελευταίας δεκαετίας.

Αναλογία νέων παγκόσμιων ρεκόρ ηλιακής απόδοσης ανά χώρα.

Η οικονομία της Κίνας τροφοδοτείται πλέον από τεχνολογικές επενδύσεις και όχι από προϊόντα χαμηλής αξίας ή μη παραγωγικές επενδύσεις σε ακίνητα. Πρόκειται για αυτό που οι Κινέζοι οικονομικοί στρατηγικοί αποκαλούν «νέες ποιοτικές παραγωγικές δυνάμεις». Στην Κίνα κυκλοφορούν περισσότερα ηλεκτρικά οχήματα από ό,τι στις ΗΠΑ, ενώ η ανάπτυξη των δικτύων τηλεπικοινωνιών 5G από το Πεκίνο έχει προχωρήσει πολύ πιο γρήγορα. Το κινεζικής κατασκευής αεροσκάφος C919 βρίσκεται στο κατώφλι της μαζικής παραγωγής και φαίνεται έτοιμο να εισέλθει σε μια αγορά που σήμερα κυριαρχείται από την Boeing και την Airbus. Το σύστημα δορυφορικής πλοήγησης BeiDou είναι ισοδύναμο με το GPS σε κάλυψη και ακρίβεια.

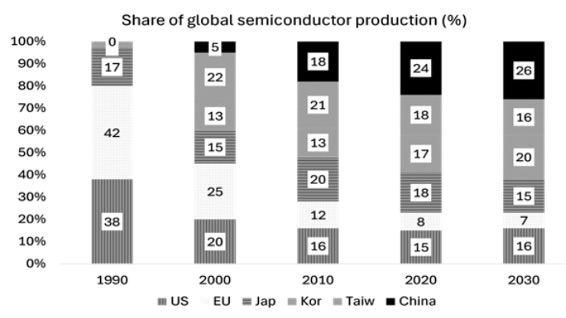

Η Κίνα ξεπερνά επίσης τις ΗΠΑ σε πυκνότητα βιομηχανικών ρομπότ, με 470 ρομπότ εγκατεστημένα ανά 10.000 υπαλλήλους το 2023, σε σύγκριση με 295 στις ΗΠΑ. Η Κίνα είναι επίσης έτοιμη να φτάσει τις ΗΠΑ σε αριθμό διπλωμάτων ευρεσιτεχνίας, με το παγκόσμιο μερίδιό της να αυξάνεται από 4% το 2000 σε 26% το 2023, ενώ το μερίδιο των ΗΠΑ μειώθηκε κατά περισσότερο από 8%. Η παραγωγή ημιαγωγών της Κίνας ανέρχεται πλέον στο ένα τέταρτο της παγκόσμιας παραγωγής, σε σύγκριση με 16% στις ΗΠΑ και 7% στην Ευρώπη.

Μερίδιο παγκόσμιας παραγωγής ημιαγωγών (%).

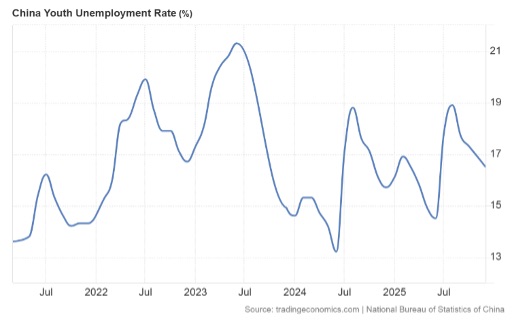

Η Κίνα έχει ακόμα πολύ δρόμο να διανύσει. Μέχρι το τέλος του νέου Εθνικού Σχεδίου, το βιοτικό επίπεδο των μέσων κινεζικών νοικοκυριών θα έχει βελτιωθεί σημαντικά, αλλά το κατά κεφαλήν εισόδημα και τα επίπεδα παραγωγικότητας της Κίνας θα εξακολουθούν να είναι πολύ χαμηλότερα από αυτά των οικονομιών της G7. Επιπλέον, ένα ζήτημα που θα πρέπει να αντιμετωπιστεί είναι η εύρεση εργασίας για τους νέους με προσόντα, καθώς η αυτοματοποίηση αντικαθιστά την εργασία σε μια βιομηχανική οικονομία που γίνεται όλο και πιο τεχνολογικά προηγμένη. Ήδη, η ανεργία των νέων είναι υψηλή.

Ποσοστό ανεργίας των νέων στην Κίνα.

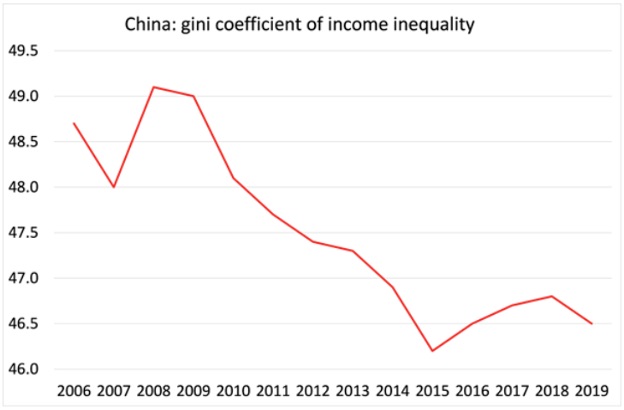

Η Κίνα παρουσιάζει υψηλό επίπεδο εισοδηματικής ανισότητας σύμφωνα με τα διεθνή πρότυπα, αν και εξακολουθεί να είναι χαμηλότερα από πολλές άλλες «αναδυόμενες» οικονομίες όπως η Βραζιλία, το Μεξικό ή η Νότια Αφρική – και ο δείκτης ανισότητας Gini έφτασε στο υψηλότερο σημείο του λίγο πριν από τη Μεγάλη Ύφεση (Σ.τ.Μ., η μεγάλη χρηματοπιστωτική κρίση του 2008) και έκτοτε παρουσιάζει πτωτική τάση. Ο κύριος λόγος για τον υψηλό δείκτη ανισότητας είναι η διαφορά εισοδήματος μεταξύ των εργαζομένων στις αστικές και τις αγροτικές περιοχές και μεταξύ των μισθών στις παράκτιες και τις εσωτερικές πόλεις, καθώς και τα εκπαιδευτικά προσόντα.

Κίνα: συντελεστής Gini για την εισοδηματική ανισότητα.

Όσον αφορά την ανισότητα του προσωπικού πλούτου, η Κίνα δεν είναι τόσο άνιση όσο πολλές από τις οικονομικά ομότιμες χώρες της. Ο δείκτης ανισότητας Gini είναι πολύ υψηλότερος στη Βραζιλία, τη Ρωσία και την Ινδία, και υψηλότερος στις ΗΠΑ και τη Γερμανία. Σύμφωνα με τις τελευταίες εκτιμήσεις, το 1% των πλουσιότερων ανθρώπων στην Κίνα κατέχει το 31% του συνολικού προσωπικού πλούτου, σε σύγκριση με το 58% στη Ρωσία, το 50% στη Βραζιλία, το 41% στην Ινδία και το 35% στις ΗΠΑ. Αυτό αποτελεί ένα καλό μέτρο της οικονομικής δύναμης της ανώτερης ελίτ και των ολιγαρχών σε αυτές τις χώρες.

Πολλά έχουν ειπωθεί για τον αριθμό των εκατομμυριούχων και δισεκατομμυριούχων στην Κίνα. Ωστόσο, δεδομένου του μεγέθους του πληθυσμού, οι εκατομμυριούχοι στην Κίνα παραμένουν σχετικά σπάνιοι: περίπου ένας στους 200 ενήλικες, δηλαδή 0,5%. Οι εκατομμυριούχοι αντιπροσωπεύουν το 3% των ενηλίκων στην Ιταλία και την Ισπανία, περίπου το 4% στη Γαλλία, την Αυστρία και τη Γερμανία, περίπου το 6% στις σοσιαλδημοκρατικές σκανδιναβικές χώρες, πάνω από 8% στις ΗΠΑ και την Αυστραλία και το υψηλότερο ποσοστό στην Ελβετία (15%). Η Κίνα έχει σημειώσει ραγδαία ανάπτυξη σε αυτό το ανώτατο επίπεδο πλούτου. Ωστόσο, ενώ έχει τέσσερις φορές περισσότερους κατοίκους από τις ΗΠΑ, ο αριθμός των Αμερικανών με υψηλή καθαρή αξία είναι 4,8 φορές μεγαλύτερος από τον αριθμό στην Κίνα. Και η ανισότητα του πλούτου στην Κίνα επικεντρώνεται στην ιδιοκτησία, όχι στα χρηματοοικονομικά περιουσιακά στοιχεία (μέχρι στιγμής), σε αντίθεση με τις κύριες καπιταλιστικές οικονομίες του G7. Και αυτό οφείλεται στο γεγονός ότι ο χρηματοοικονομικός τομέας δεν έχει ανοίξει πλήρως στον καπιταλιστικό τομέα.

Κατά τη γνώμη μου, το κλειδί για την οικονομική επιτυχία της Κίνας είναι ο μεγάλος κρατικός τομέας της, ο οποίος μπορεί να προωθήσει τις επενδύσεις και έτσι να υλοποιήσει τους στόχους του εθνικού σχεδίου. Αυτό δείχνει την αξία της δημόσιας ιδιοκτησίας και των κυρίαρχων επενδύσεων που κατευθύνονται από την κυβέρνηση στο πλαίσιο ενός εθνικού σχεδίου. Ως αποτέλεσμα, η Κίνα έχει αποφύγει οποιαδήποτε ύφεση ή κάμψη τα τελευταία 50 χρόνια, ακόμη και κατά τη διάρκεια του COVID, παρόλο που υπήρξαν πολλά λάθη και ανατροπές στην οικονομική πολιτική από την αυταρχική κομμουνιστική ηγεσία. Η Κίνα δεν είναι σοσιαλιστική χώρα, αλλά ούτε και καπιταλιστική. Εξηγώ αυτό το αίνιγμα εδώ.